Con l’acquisizione del 25 per cento di Alitalia da parte del gruppo AF-KL il consolidamento nel settore dell’aviazione civile europeo è entrato nella sua fase conclusiva. Tutte le mosse finora fatte hanno portato alla formazione di due megagruppi strutturati sull’asse Parigi-Francoforte, mentre il terzo gruppo centrato su Londra rimane per il momento ancora in fase di formazione.

British Airways, una volta regina incontrastata fra i vettori europei, è oggi oscurata dalla forza costruita dal gruppo di aerolinee che orbitano intorno a Lufthansa e intorno ad Air France.

Il vettore britannico sembra abbia poche intenzioni a “mischiarsi” con altri vettori, quasi che tema di mettere a rischio la sua identità; di certo vi è una strana assonanza fra il destino della sterlina che è scesa ai minimi storici arrivando a toccare la parità con l’euro ma che malgrado ciò non vuole assolutamente scomparire fagocitata nell’euro, e il fatto che in questi ultimi anni la British Airways sia progressivamente scivolata alle spalle dei suoi due maggiori vettori concorrenti per non aver voluto affiancarsi ad alcun partner.

Nell’anno 2008 la Lufthansa ha trasportato 54 milioni di passeggeri, l’Air France 50, la British 33.6 milioni. Se andiamo indietro negli anni troveremo una situazione completamente differente: nel 1994, la British Airways era al primo posto fra i tre vettori con 30.202.000 passeggeri trasportati, seguiva la Lufthansa con 29.956.000 e l’Air France era staccatissima con 15.592.000 passeggeri.

Il sorpasso e il netto distacco mettono in risalto la differente strategia di acquisizioni e controlli condotta da Parigi e Francoforte nei confronti dello “splendido isolamento” voluto da Londra.

Quindi da una parte Air France-Klm-Alitalia e dall’altra Lufthansa-Swiss-Austrian, infine British Airways che getta sguardi verso Madrid. Quanti avevano avanzato la tesi che dalla deregolamentazione sarebbero scaturite megaconcentrazioni di vettori, hanno visto giusto. Tuttavia va sottolineato che sono concentrazioni che non hanno portato a vere e proprie fusioni, basta annotare come a molti anni di distanza dal “merger” il marchio Klm è ancora vivo e vegeto per comprendere che le compagnie hanno la necessità di fondere le loro energie ma non hanno affatto la volontà di perdere l’identità. Stessa cosa si può dire del brand Swiss riferito questa volta al gruppo Lufthansa. Se molti ancora avanzano l’ipotesi che ciò dipenda dal fatto che molti accordi bilaterali contengono clausole di nazionalità che scoraggiano una completa integrazione, noi propendiamo più per la teoria che nessun Paese ha l’intenzione di perdere la sua compagnia di bandiera. Tuttavia se i marchi non scompaiono dai cieli europei anche a seguito di annunciate acquisizioni, ben differente è la situazione negli Usa dove se una compagnia perde soldi si chiude, e il marchio scompare definitivamente, TWA e Pan American insegnano. I due differenti modi di operare si spiegano ricordando come in Europa, malgrado i sogni di Bruxelles, siano più che mai vivi i confini nazionali, mentre gli Usa sono a tutti gli effetti un singolo mercato; va comunque ricordato come la massima efficienza in termini di benefici economici la si può ottenere esclusivamente con una completa fusione che comporti l’integrazione totale delle operazioni, e in tal senso le soluzioni adottate non si possono intendere come le più ottimali. Dando uno sguardo in giro, la stessa politica europea di stretto mantenimento dell’identità la si può riscontrare anche negli altri continenti: Asia, Medio Oriente e Sud America; da questo punto di vista possiamo affermare che l’Europa non rappresenta un caso isolato. Vi sarebbe però un motivo ben preciso per considerare errato confrontare l’Europa ad altri continenti, in quanto se torniamo indietro negli anni troveremo che quando si annunciava l’avvento del mercato comune europeo e della caduta delle frontiere, in molti avevano previsto la formazione di un unico vettore pan-europeo formato appunto dal merger fra vettori di differente nazionalità; ebbene questa previsione si è rivelata una assoluta chimera, proprio perché l’integrazione europea non è mai andata oltre l’avvento della moneta unica. Rammentando una tale attesa di un unico vettore continentale, la resistenza a voler mantenere il marchio serve a rammentare a tutti noi come aldilà dei proclami di rito su una presunta unificazione, i nazionalismi siano ancora più che mai attuali.

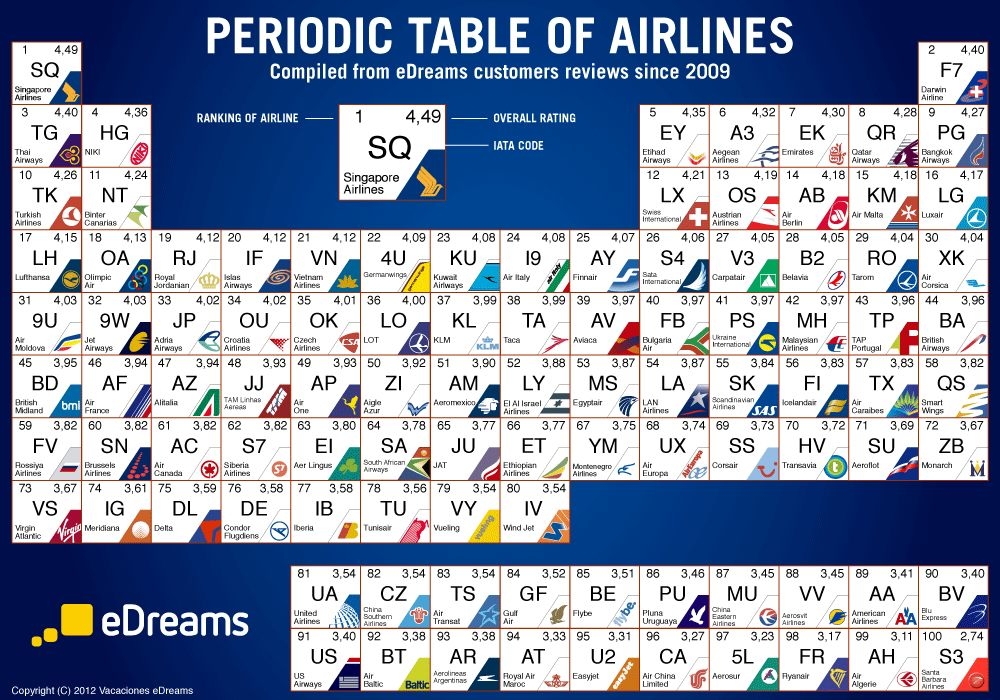

I risultati. Nell’anno 2008 i 32 vettori aderenti all’AEA (Association of European Airlines) hanno trasportato complessivamente 355.747.800 passeggeri con un calo del 1,5% nei confronti del 2007. I risultati non sono stati negativi per tutti: la Turkish Airlines ad esempio ha fatto segnare un eccezionale +15,6 per cento; all’opposto la nostra Alitalia con un meno 26,1.

I primi 10 vettori AEA, anno 2008

Passeggeri (+/-) %

Lufthansa 54.664.100 (0.9)

Air France 49.975.100 (0.1)

British Airways 33.652.100 (-3.4)

SAS 25.355.100 (-0.2)

KLM 23.844.100 (2.8)

Iberia 22.833.500 (-13.3)

THY 21.870.400 (15.6)

Alitalia 18.048.000 (-26.1)

Swiss 13.319.800 (10.4)

Austrian 9.140.700 (-0.1)

Per una industria che vedeva crescere il numero passeggeri in modo esponenziale, il 2008 passa agli annali come uno dei peggiori: “abbiamo avuto risultati così deboli solo tre volte negli ultimi 25 anni – ha commentato il Segretario dell’AEA Ulrich Schulte-Strathaus – nel 1986 in occasione di Chernobil e il bombardamento Usa in Libia; nel 1991 a causa della guerra del Golfo, e poi nel 2001-2002 dopo l’attacco del 9/11. Questa volta i motivi sono prettamente finanziari, e con ogni probabilità avranno effetti più consistenti e duraturi dei shocks esterni del passato.”

Il crollo del 2008 è stato accentuato dai risultati del mese di dicembre, in assoluto il peggiore fra i 12 mesi, che ha visto ogni settore diminuire salvo l’eccezione della sola area Europa-Medio Oriente.

I risultati AEA per settore, anno 2008

+/- %

Servizi domestici -7,8

Intra-europei 0.6

Europa-Nord Africa 4.9

Europa-Medio Oriente 11.5

Nord Atlantico -0.6

Atlantico centrale 3.6

Sud Atlantico 6.1

Europa-Africa 3.6

Europa-Far East 1.1

Ma la catastrofe maggiore si è avuta nel cargo con un crollo del 21,4 per cento. Alle lacrime dell’AEA fanno eco la Iata e l’ACI (Airports Council International), anch’essi chiudono il 2008 con risultati deludenti o, nella migliore delle ipotesi come è nel settore aeroportuale (ACI), con cifre che rimangono “flat”. A conti chiusi, nel 2008 il rosso fatto registrare dalla Iata è di 8 miliardi di dollari

A marzo di quest’anno l’AEA ha chiesto a Bruxelles di congelare gli slots in vista di una riduzione della capacità; la richiesta si spiega con il fatto che volendo le aerolinee sospendere in certo numero di collegamenti, non gradiscono che il loro vuoto venga colmato da nuovi vettori, magari low cost.

Previsioni per l’anno in corso? A gennaio è andata peggio di dicembre, il traffico passeggeri internazionale è calato del 5,6% con il 4,6 dell’ultimo mese del 2008. Giovanni Bisignani, CEO di Iata, ha già avvertito che l’industria del trasporto aereo assorbirà molti meno aeroplani di quanto i costruttori ne produrranno nel 2009. Ciò in quanto le compagnie aeree incontrano notevoli difficoltà ad ottenere finanziamenti dagli istituti di credito a causa della pesante situazione economica mondiale. Ed anche se Airbus e Boeing cercheranno di dare una mano ai propri clienti sarà difficile colmare il gap finanziario; le case automobilistiche sono ricorse alla “rottamazione” per tirare avanti, sarà difficile che i costruttori aeronautici possano far ricorso allo stesso strumento.

D’altra parte bisogna tener conto che in tempi di crisi è d’obbligo ridurre la capacità e parlare di nuove macchine in uno scenario generalizzato di calo della domanda sarebbe una politica suicida; le compagnie in questo periodo debbono pensare a sopravvivere e per le nuove macchine bisognerà attendere tempi migliori. E’ proprio in tal senso che si inserisce l’annuncio della Singapore Airlines di voler ridurre la capacità dell’11% durante l’anno fiscale Aprile 2009-Marzo 2010 nonché di decommissionare 17 velivoli. Da Londra la casa di consulenza Ascend avverte che a Febbraio 2009 le aerolinee mondiali avevano messo a terra 2300 velivoli dei 20.293 che compongono la flotta mondiale, ben presto il numero dei velivoli a forzato inutilizzo potrebbe superare quel 13% che rappresenta il picco massimo toccato in chiusura dell’anno 2001. Di certo si può prevedere che se all’origine dal calo di domanda vi è una crisi che interessa la popolazione dei cinque continenti, si prospettano tempi ancor più rosei per i vettori low cost, mentre chi soffrirà maggiormente saranno le major tradizionali le quali continuano ad applicare, come è noto, tariffe “tradizionali”.

{kind=link}

ottimo

lo condivido pressoche totalmenet