di Antonio Bordoni.

Sia pur fra non pochi ostacoli, le aerolinee cercano di risollevarsi da uno dei periodi più neri della loro centenaria storia, quella della pandemia causata dal Covid. All’assemblea generale della Iata tenutasi a Doha a fine giugno il termine più gettonato è stato “ripresa” (recovery). Tutti si sono dichiarati certi che alla fine la ripresa ci sarà, anzi che essa è già iniziata, e nessun indicatore è meglio dei conti delle aerolinee per saggiare se davvero il settore è in ripresa.

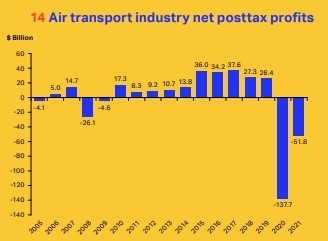

A Doha si sono tirate le somme dell’anno 2021. Le perdite sono assommate a 51,8 miliardi di dollari, un netto miglioramento rispetto ai 137,7 miliardi persi nel 2020. Per l’anno corrente si stimano perdite per 9,7 miliardi di dollari. In numero crescente e con uguale crescente entusiasmo, le persone vorrebbero tornano a godere della libertà di viaggiare, di connettersi gli uni con gli altri e di girare per il mondo. E’ su questa speranza che la Iata stima che entro la fine del 2023, la maggior parte delle regioni raggiungeranno o supereranno i livelli di domanda precedenti alla pandemia.

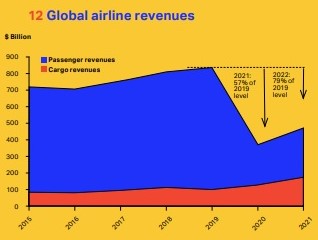

Nel 2021 i ricavi delle merci e dei passeggeri sono aumentati ma restano lontani dai livelli pre-crisi

In particolare una boccata di ossigeno è venuto dai ricavi cargo aumentati di quasi il 75% nel 2021 rispetto al 2019, grazie alla forte domanda e ai rendimenti. Questo, tuttavia, non è stato sufficiente a compensare il calo del revenue delle entrate passeggeri, che nel 2021 erano ancora inferiori di oltre il 60% rispetto al livello del 2019.

Ciò ha fatto sì che i ricavi complessivi delle compagnie aeree nel 2021 siano stati inferiori del 57% a quelli del 2019.

Tabelle tratte dall’Annual Review della Iata 2022. La tabella a sinistra mostra le entrate delle aerolinee, passeggeri e cargo, per il periodo 2015:2021. La tabella a destra mostra il risultato finale di esercizio (posttax) degli anni 2015:2021 in miliardi di dollari.

Sul fronte delle uscite, con 192 miliardi di dollari, il carburante rimane la voce di costo più pesante del settore. Questa la spesa prevista nel 2022 (24% dei costi complessivi, rispetto al 19% del 2021). Questo dato si basa su un prezzo medio previsto per il greggio Brent di 101,2 dollari al barile e di 125,5 dollari per il cherosene per jet. Si prevede che le compagnie aeree consumino 321 miliardi di litri di carburante nel 2022 rispetto ai 359 miliardi di litri consumati nel 2019.

Sul fronte delle uscite, con 192 miliardi di dollari, il carburante rimane la voce di costo più pesante del settore. Questa la spesa prevista nel 2022 (24% dei costi complessivi, rispetto al 19% del 2021). Questo dato si basa su un prezzo medio previsto per il greggio Brent di 101,2 dollari al barile e di 125,5 dollari per il cherosene per jet. Si prevede che le compagnie aeree consumino 321 miliardi di litri di carburante nel 2022 rispetto ai 359 miliardi di litri consumati nel 2019.

La guerra in Ucraina mantiene alti i prezzi del greggio Brent ed è per questo che la voce carburante rappresenterà circa un quarto dei costi nel 2022. Una caratteristica particolare del mercato dei carburanti di quest’anno è l’elevato spread tra i prezzi del greggio e del jet fuel. Lo spread del jet crack rimane ben al di sopra delle norme storiche, soprattutto a causa dei limiti di capacità delle raffinerie. I mancati investimenti in questo settore potrebbero far sì che lo spread rimanga elevato fino al 2023. I prezzi elevati del petrolio e del carburante dovrebbero indurre le compagnie aeree a migliorare l’efficienza del carburante, sia attraverso l’uso di aeromobili più efficienti che attraverso decisioni operative. (1)

La manodopera è la seconda voce di costo operativo più alta per le compagnie aeree. Si prevede che l’occupazione diretta nel settore raggiunga i 2,7 milioni, con un aumento del 4,3% rispetto al 2021, in quanto il settore si sta riprendendo dal significativo calo di

attività del 2020. Tuttavia, l’occupazione è ancora leggermente inferiore ai 2,93 milioni di posti di lavoro del 2019 e si prevede che rimarrà al di sotto di questo livello per qualche tempo. Questo particolare spiega i disagi riscontrati negli scali durante gli attuali picchi di traffico da alta stagione. Il costo unitario del lavoro dovrebbe essere di 12,2 centesimi di dollaro/tonnellata chilometro disponibile (ATK) nel 2022, tornando sostanzialmente ai livelli del 2019, quando era di 12,3 centesimi di dollaro/ATK.

Il tempo necessario per reclutare, formare, completare i controlli di sicurezza e di background ed eseguire altri processi necessari prima che il personale sia “pronto per il lavoro” rappresenta una sfida per il settore nel 2022. In alcuni casi, i ritardi nell’assunzione possono rappresentare un limite alla capacità di una compagnia aerea di soddisfare la domanda dei passeggeri.

Nei Paesi in cui la ripresa economica dopo la pandemia è stata rapida e il tasso di disoccupazione è basso, è probabile che la tensione del mercato del lavoro e la carenza di competenze contribuiscano ad aumentare la pressione sui salari. Si prevede che la massa salariale del settore raggiungerà i 173 miliardi di dollari nel 2022, con un aumento del 7,9% rispetto al 2021, sproporzionato rispetto all’aumento del 4,3% dei posti di lavoro totali.

Nei Paesi in cui la ripresa economica dopo la pandemia è stata rapida e il tasso di disoccupazione è basso, è probabile che la tensione del mercato del lavoro e la carenza di competenze contribuiscano ad aumentare la pressione sui salari. Si prevede che la massa salariale del settore raggiungerà i 173 miliardi di dollari nel 2022, con un aumento del 7,9% rispetto al 2021, sproporzionato rispetto all’aumento del 4,3% dei posti di lavoro totali.

Venendo ai più recenti risultati, quelli chiusi a Maggio 2022, la regione in testa per movimento passeggeri rimane quella del Nord America con il 32,6% seguita da quella di Asia-Pacifico che tocca il 27,5%. Questi in dettaglio i dati per regione (2):

Nord America 32.6%

Asia Pacifico 27,5%

Europa 25%

Medio Oriente 6,6%

America Latina 6,5%

Africa 1,9%

Secondo i più recenti outlook la regione che dovrebbe mostrare la più rapida ripresa è quella del Sud America/Caraibi.

Fonte: ICAO News Release, 17 gennaio 2022

Crediamo sia interessante mostrare i risultati finanziari post-tasse di alcune fra le principali compagnie aeree. I risultati del 2021 sono stati messi a confronto con quelli dell’esercizio precedente.

Risultati anno 2021 di compagnie aeree selezionate. Importi espressi in milioni di euro; gli importi tra parentesi si intendono negativi.

Risultato 2021 Risultato 2020

Gruppo Lufthansa (3): (2191) (6725)

In dettaglio:

Lufthansa (2587) (4702)

Swiss (349) (695)

Austrian (239) (381)

Brussels Airline (189) (332)

Eurowings (227) (802)

Gruppo Ryanair (4) (355) (1015)

Wizz Air (576) 281.1

Easyjet (5) (1014) (1275)

Gruppo AF/KL (3294) (7105)

Gruppo IAG (6) (2933) (6935)

TAP Portugal (1600) (1230)

Southwest 959 (3018)

Delta 274 (4681)

United (1929) (6942)

Emirates (7) (1025) (5431)

Qatar Airways (7) 1508 (4007)

Come si può osservare a parte le due compagnie Usa Southwest e Delta, tutti i vettori mostrano sostanziali perdite decisamente inferiori però a quanto registrato nell’anno finanziario precedente; un commento a parte merita il profitto di Qatar Airways in quanto analizzando il suo bilancio appare sotto la voce revenue una forte componente cargo che evidentemente ha svolto un ruolo primario nel raggiungimento dell’utile di esercizio, in pratica le entrate passeggeri e cargo sono quasi paritarie:

Revenue (8) QAR 52.305 = Euro 14105 (milioni)

di cui passeggeri: QAR 24.675 = Euro 6654

di cui cargo: QAR 23.036 = Euro 6212

Ora vi mostriamo le prime dieci posizioni tratte dal rapporto annuale sui marchi delle compagnie aeree di maggior valore, una interessante classifica annuale redatta da una società leader mondiale nella consulenza per la valutazione dei marchi (9). Le cifre sono espressi in miliardi di dollari Usa, accanto compare la percentuale di aumento (diminuzione) rispetto all’anno precedente, nonché la posizione occupata:

Valore +/- posizione anno precedente

- Delta Airlines 3 +27% 1

- American Airlines 3 +17% 2

- United Airlines 5 +10% 3

- Emirates 0 + 7% 4

- Southwest 9 +24% 5

- Air Canada 5 +16% 9

- Lufthansa 4 +16% 11

- Air China 4 -16% 6

- China Southern 3 -11% 7

- ANA 3 +27% 12

Quali notizie dalla ITA Airways? Il decollo avvenuto in data 15 ottobre 2021 fa si che nelle principali fonti che forniscono dati di traffico e statistiche la neo compagnia sia assente. Di tanto in tanto apprendiamo notizie sporadiche come quelle apparse sulla stampa lo scorso maggio quando la compagnia ha festeggiato due importanti novità: 30.000 passeggeri trasportati in un solo giorno, record assoluto dall’inizio delle attività della Compagnia, e l’arrivo in flotta del secondo Airbus A350. Ma dati di traffico e risultati finanziari aggiornati non ve ne sono. La compagnia compare tuttavia nella presentazione di Ryanair al Shareholder forum dello scorso aprile (10) laddove vengono mostrate le compagnie europee che hanno ricevuto aiuti di Stato.

Ita è attualmente detenuta al 100 per cento dal Tesoro ed è ancora in attesa di concludere l’operazione di acquisizione che dovrebbe venire da una cordata franco-americana o italo-tedesca. Pur in mancanza di dati aggiornati è fin troppo facile prevedere che compagnie come Ryanair, Wizzair, Volotea, Vueling hanno abbondantemente riempito gli spazi lasciati dalla nostra ex compagnia di bandiera. Una fine ingloriosa non solo per Alitalia, ma per tutta l’aviazione civile italiana.

- Per dettagli sull’agenda di Doha vedi la nostra Newsletter del 5 luglio scorso dal titolo “La Iata fra sogni e realtà”

- Tratto da Air Passenger Market Analysis, Iata, Maggio 2022

- Il gruppo Lufthansa, oltre alle compagnie aeree, è composto anche dai dipartimenti di Logistics, MRO e Catering.

- Il bilancio Ryanair copre il periodo Aprile:Marzo

- I bilanci Easyjet chiudono al 30 settembre di ogni anno. Pertanto le cifre di questo vettore si riferiscono al periodo Ott20/Set21

- Il gruppo IAG comprende: British Airways, Iberia, Iberia Express, Vueling, Aer Lingus, Level.

- Risultati al 31 marzo 2022

- La cifra comprende oltre al revenue operativo anche “other operating income” ; la cifra in QAR (qatari riyals) è espressa in milioni

- Brand Finance, “Airlines 50, 2022”

- Per la precisione la pagina da noi mostrata è la numero 17 ; https://investor.ryanair.com/wp-content/uploads/2022/04/Ryanair-Shareholder-Forum-Apr.-06-2022-Final.pdf

{kind=link}