di Antonio Bordoni.

In Irlanda è nata Ryanair, in Olanda è nata Transavia, in Germania Germanwings, nel Regno Unito troviamo Easyjet, in Spagna troviamo Volotea e Vueling, in Ungheria Wizz Air….qualcuno si è mai chiesto perché da noi in Italia non è nato nessun vettore low cost? Ma, a ben guardare il problema non riguarda solo il vuoto delle LCC in quanto, per dirla tutta, abbiamo fatto fuori anche il vettore di bandiera. Non sarà che per caso l’Italia è un paese off limits per quanto riguarda le compagnie aeree?

Intendiamoci, quanto da noi sopra asserito non vuol dire che sono mancati vettori che ci hanno provato, perché questi sono stati tanti, ma il fatto è che la loro durata è stata davvero effimera.

Lo abbiamo già fatto notare in nostre precedenti Newsletters: non è affatto normale che l’Italia, uno dei primi cinque Paesi mondiali per movimento turistico, non riesca a sfruttare questo vantaggio a favore della propria compagnia di bandiera e delle sue compagnie aeree in generale. (1)

La domanda è ancor più pertinente aggiungendovi un secondo particolare che non può essere sfuggito ai più attenti osservatori, ovvero il fatto che nei paesi da noi ricordati nei quali sono nate le più importanti low cost era sempre presente un consolidato vettore di bandiera. Un esempio per tutti l’Irlanda, paese di origine della Ryanair, vede attiva fin dal 1936 la compagnia di bandiera Aer Lingus (2).

Insomma il mercato Italia disponeva di tutte le carte in regola per avere una sua consolidata low cost eppure di essa non vi è traccia nei nostri cieli.

Crediamo davvero che l’istituzione di una Commissione di Inchiesta sul perché in Italia le compagnie aeree hanno vita impossibile potrebbe fornire sorprendenti risposte.

Detto ciò vogliamo noi tentare di dare una risposta alla domanda concentrando la nostra attenzione su un tema che, per quanto serio, vi è poca voglia di affrontare: la non uniformità dei regimi fiscali vigenti all’interno della UE. Un problema come questo spiegherebbe perché a scomparire dai cieli italiani non siano solo le low cost, ma anche le cosiddette compagnie tradizionali.

E’ un dato di fatto che all’interno della Unione Europea alcuni piccoli paesi attuano politiche fiscali “aggressive” a detrimento di altri. Con questo aggettivo intendiamo dire che il fatto di essere piccoli in un mercato comune consente a determinati Paesi di attirare molti investimenti con una tassazione favorevole, perdendo poco gettito rispetto a quanto recuperato con politiche fiscalmente predatorie.

In un tale scenario sarebbe alquanto opportuno imporre un sistema di regole omogenee circa la normativa fiscale. Solo in tal modo è possibile non distorcere l’allocazione delle risorse all’interno dell’Unione.

Sull’argomento c’è comunque molta ipocrisia: alcuni paesi praticano regimi di tassazione particolarmente favorevoli, la Commissione però si limita a classificarli come “fiscalmente aggressivi”, ma ciò non ha alcuna conseguenza pratica, se non attraverso un generico processo di “name and shame”.

Sull’argomento c’è comunque molta ipocrisia: alcuni paesi praticano regimi di tassazione particolarmente favorevoli, la Commissione però si limita a classificarli come “fiscalmente aggressivi”, ma ciò non ha alcuna conseguenza pratica, se non attraverso un generico processo di “name and shame”.

Vogliamo chiamarli per nome? Si tratta di Cipro, Olanda, Malta, Lussemburgo, Irlanda e Ungheria.

Ora sia ben chiaro che se ci sono nazioni che fanno pagare alle società lì residenti tasse ridotte, noi non possiamo che esserne lieti e felici dal momento che una bassa tassazione è quello che tutti noi vorremmo fosse attuata anche nel nostro Paese, tuttavia è indubbio che per evitare di creare asimmetrie, all’interno di un mercato “unico” dovrebbero venir praticate regole omogenee, non importa se alte o basse purchè rispettino il principio dell’eguaglianza.

Tutti ci rendiamo conto che in presenza di forti differenze nelle aliquote effettive di tassazione prevale la tentazione di spostare artificialmente i profitti (e quindi le sedi delle società) nei paesi a bassa tassazione attraverso pianificazioni fiscali che poi altro non sono che vere e proprie pratiche di elusione.

Queste pratiche sono poi ulteriormente facilitate dalla possibilità che alcuni paesi danno, come ad esempio Malta, nel concedere la residenza fiscale senza che vi sia una effettiva attività economica nel paese.

Queste pratiche sono poi ulteriormente facilitate dalla possibilità che alcuni paesi danno, come ad esempio Malta, nel concedere la residenza fiscale senza che vi sia una effettiva attività economica nel paese.

Questa asimmetria fiscale può spiegare la ragione per cui in Italia le aerolinee non durano?

Quanto noi stiamo denunciando con questo intervento è un qualcosa noto da tempo. Correva l’anno 1992 quando Giovanni Bisignani, allora presidente di Alitalia, avvertiva: “la British Airways è senza dubbio ben gestita ed è una grande compagnia. Ma anche dietro ad essa vi sono dei sostegni indiretti, meno visibili ma egualmente concreti da parte dello Stato. Il vettore britannico non è gravato da imposizione Iva sui biglietti (Alitalia 19%); gli oneri sociali incidono solo per il 13% sul complesso del costo lavoro (Alitalia 40%) ed i costi di handling sono nettamente inferiori a quelli di tutti i principali Paesi europei, tra i quali l’Italia risulta la più penalizzata. Ben differenti sarebbero dunque i risultati British Airways con le penalizzazioni del sistema italiano.” (3)

Tale aspetto che poneva l’Alitalia in condizioni di penalizzazione nei confronti delle consorelle europee è stato più volte denunciato da Bisignani durante la sua presidenza in Alitalia.

Febbraio 1992: a un convegno del PSI Bisignani illustra il problema delle compagnie italiane nei confronti della concorrenza

Il fatto è che pur con chiare denunce di questo tenore in Italia non si è mai fatto assolutamente nulla per cercare di allineare il gravame fiscale e contributivo nostrano a quello degli altri Paesi.

Il fatto è che pur con chiare denunce di questo tenore in Italia non si è mai fatto assolutamente nulla per cercare di allineare il gravame fiscale e contributivo nostrano a quello degli altri Paesi.

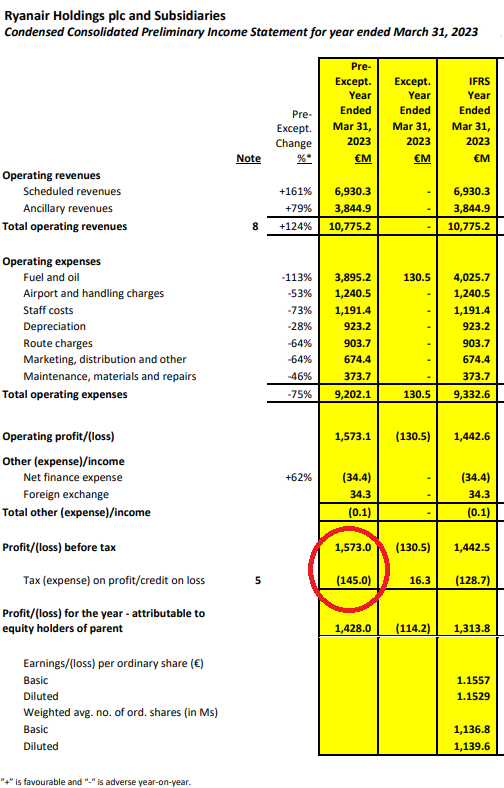

Addentriamoci all’interno del problema ricorrendo ad esempi pratici. Ryanair, irlandese, ha chiuso il suo ultimo bilancio al 31 marzo 2023 con un profitto operativo (before tax) pari a 1.573.000.000 di euro; le tasse da pagare su questa cifra assommano a 145.000.000 ovvero sono pari al 9,21 per cento (vedi nostra evidenza rossa nella sottostante tabella).

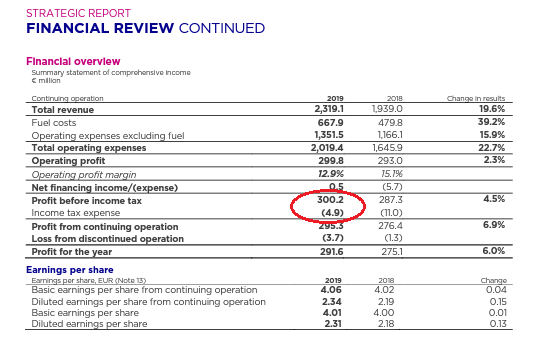

Ora prendiamo il bilancio della ungherese Wizz Air. (4)

Qui troviamo un profitto di 300.2 milioni di euro il quale, come si vede, sconta una tassazione di 4.9 milioni, ovvero dell’1,6%.

Vogliamo ora trasferirci ad un bilancio nostrano?

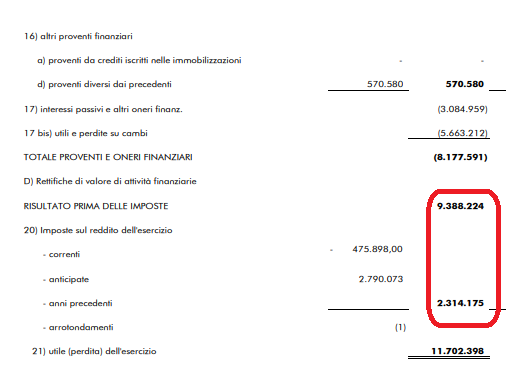

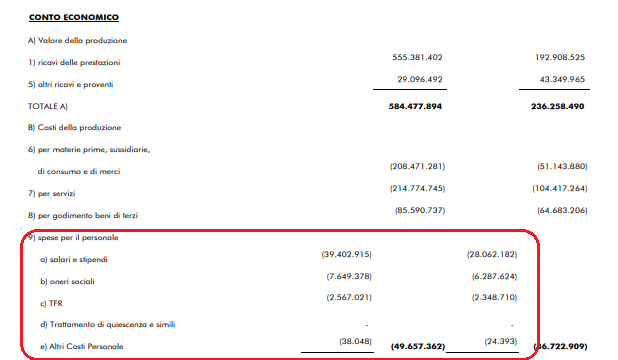

Ecco la sezione del Conto Economico della compagnia italiana Neos la quale ha chiuso il suo bilancio al 31 ottobre 2022 (5) . Qui troviamo un risultato ante-imposte di 9.388.000, con imposte sul reddito dell’esercizio pari a 2.314.175 ciò significa una incidenza del 24.6%

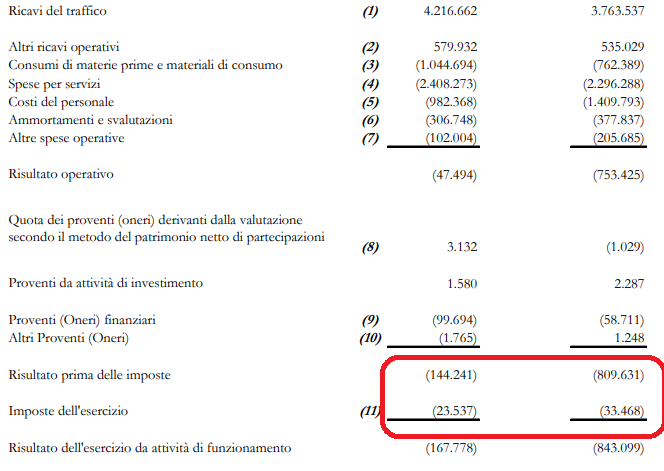

Prendiamo anche un bilancio Alitalia degli anni che furono. La tabella che vi mostriamo evidenzia nella prima colonna (a sinistra) il risultato di esercizio dell’anno 2005 , la colonna di destra si riferisce al risultato di esercizio dell’anno 2004. Gli importi si intendono in migliaia (x000) (6)

Possiamo agevolmente calcolare che l’incidenza imposte dell’esercizio è del 16,3% per l’anno 2005 (23.537/144.241), e del 41,3% per l’anno 2004 (33.468/809.631).

Crediamo che già questi esempi da noi riportati forniscano una eloquente idea delle differenti situazioni in cui nella UE si trovano ad operare i vettori aerei. Immaginate quindi compagnie aeree che si contendono i passeggeri a suon di tariffe scontate e poi a fine anno quando chiudono i bilanci, i loro profitti si trovano a venir tassati in modo così differente.

Ma l’analisi sui differenti regimi fiscali non è la sola asimmetria che regna nel settore.

Se in Italia una aerolinea, quale datore di lavoro, deve versare contributi previdenziali ad enti pubblici, si pensi ad esempio a INPS e INAIL i quali anch’essi -in termini quantitativi- non trovano riscontro in altri Paesi, è evidente che anche questo specifico fronte contribuirà a “deteriorare” i risultati finanziari.

Se in Italia una aerolinea, quale datore di lavoro, deve versare contributi previdenziali ad enti pubblici, si pensi ad esempio a INPS e INAIL i quali anch’essi -in termini quantitativi- non trovano riscontro in altri Paesi, è evidente che anche questo specifico fronte contribuirà a “deteriorare” i risultati finanziari.

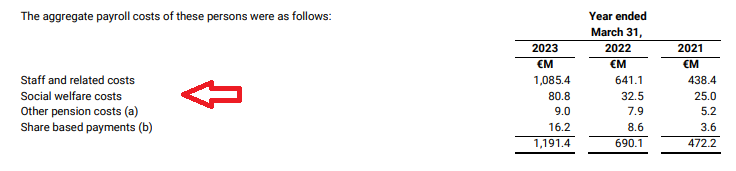

Torniamo al bilancio di Ryanair. Nel riquadro che segue (7) troviamo costi del personale per un totale di 1.191.400.000 euro. Questa somma è composta da una base salariale di 1.085.400.000 e di contributi sociali pari a 80.800.000 euro. L’incidenza del “Social Welfare costs” sul totale salariale è del 7,44%

Vogliamo ora controllare le stesse spese riferite ad un vettore italiano?

Il già citato bilancio Neos (8) mostra una spesa per salari e stipendi di euro 39.403.000 alla quale vanno aggiunti altri oneri sociali per la somma di 10.216.400 ; incidenza di quest’ultima voce sul conto “salari e stipendi”: 26 per cento.

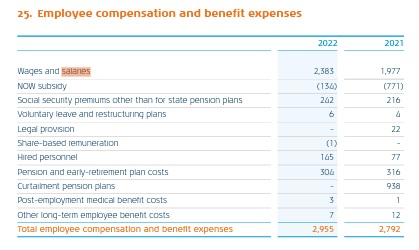

Dal momento che fra i paesi generosi abbiamo citato anche l’Olanda vogliamo vedere quando incidono i contributi sociali sui salari del personale KLM? Ecco la tabella (in milioni x000.000 di euro). (9)

Su un totale paghe e salari di 2.383.000.000 troviamo spese per social security pari a di 242.000.000 euro; incidenza di quest’ultima voce sui salari: 10,2%

Ora, sia ben chiaro, che la prima condizione essenziale per un bilancio positivo è una sana conduzione manageriale dell’aerolinea. Negli Stati Uniti ove operano decine di vettori a stelle e strisce, tutti evidentemente soggetti ad un carico fiscale uniforme, anche qui possiamo trovare aerolinee che falliscono, i due casi Pan American e TWA ne sono gli esempi più eclatanti. Appare evidente pertanto che anche in condizioni di equità fiscale e contributiva le compagnie aeree possono fallire.

Tuttavia mentre negli Usa la responsabilità può essere ascritta ad una conduzione errata, nella UE armonizzare la tassazione delle imprese permetterebbe di creare quel “level playing field” europeo più volte -a chiacchiere- auspicato.

Tuttavia mentre negli Usa la responsabilità può essere ascritta ad una conduzione errata, nella UE armonizzare la tassazione delle imprese permetterebbe di creare quel “level playing field” europeo più volte -a chiacchiere- auspicato.

Un mercato unico cioè dove gli investimenti vengono allocati sulla base di motivazioni economiche e non di distorsioni causate dalla possibilità che hanno alcuni paesi, sia pur di modeste dimensioni, di condurre una concorrenza basata sulle tasse. Se ci sono governi capaci di applicare alle imprese residenti nel loro territorio basse tasse, è bene che gli altri non rimangano alla finestra a guardare le loro imprese chiudere i battenti o a delocalizzarsi.

- “Il punto sulle compagnie aeree italiane” Aviation Industry News, 3 agosto 2023

- Aer Lingus oggi fa parte del Gruppo IAG, International Airlines Group, il quale include British Airways, Iberia e Vueling.

- Così Giovanni Bisignani alla Commissione Trasporti della Camera. Cifr. Air Press 6 dicembre 1992.

- Poiché il bilancio al 31 marzo 2022 erano in negativo abbiamo mostrato il bilancio chiuso al 31 marzo 2019.

- Neos, pag. 19 del Bilancio al 31 ottobre 2022.

- Alitalia “Relazioni e Bilancio del Gruppo al 31 dicembre 2005, pag.89

- F57 del Form 20F al 31 marzo 2023. Nella stessa pagina si apprende anche che a quella data Ryanair aveva in forza 20.797 dipendenti.

- In questo caso la tabella è ripresa dalla pagina 18 del documento di cui al 5)

- KLM, pag. 181 di “Financial Statements 2022”

Tratto da Aviation Industry News

{kind=link}