Di Antonio Bordoni

Ve lo ricordate? Anni settanta/ottanta, se volevate farvi un gita a Londra potevate prenotare solo con Alitalia o British Airways le quali essendo compagnie Iata applicavano le stesse, alquanto esose tariffe. In quegli anni volare charter era l’unica alternativa possibile per chi non voleva fare di un viaggio aereo un’esperienza per rimanere al verde.

E infatti l’ICAO nelle sue statistiche annuali informava che negli anni settanta le cosiddette “non-scheduled carriers” assorbivano il 60-62 pct di Revenue-Psg-Km (RPK) effettuati, contro il 38-40 pct delle compagnie regolari (1) ; ben si comprende quindi l’occhio non proprio benevolo con cui le compagnie IATA vedevano questi concorrenti il cui pubblico veniva avvertito -con sublimali messaggi- che certo era vero che la tariffa delle regolari era più alta, ma lo era anche la sicurezza del volo, e inoltre veniva fatto presente che volando con le compagnie Iata si partiva e si atterrava su aeroporti primari e non secondari come quelli usati dalle compagnie charter. Assolutamente non esatta la prima, corretta la seconda.

Insomma quella fra charter e scheduled è stata una bella sfida la quale si protrasse fino a che non iniziarono ad apparire quelle che inizialmente non si chiamavano low cost, ma più semplicemente “no-frills” in quanto a bordo non ti omaggiavano con alcunché. Poi intervenne la deregulation, prima negli Stati Uniti, (1978) e poi, sia pur a tappe, da noi in Europa. Oggi gli equilibri sono stati abbondantemente recuperati. Qui sotto vediamo le cifre relative al decennio 2014:2023 le più recenti fra quelle pubblicate dall’ICAO. (2)

RPK svolti RPK svolti

(milioni) (milioni)

2014: non-scheduled 263.320 2023: non scheduled 164.050

2014: servizi regolari 3.888.699 2023: servizi regolari 4.884.166

Totale: 4.125.019 Totale: 5.048.197

Quella forbice degli anni settanta che si aggirava sul 60/62 vs 40/38%, nel 2023 è diventata 3 pct per le non regolari contro il 97 pct delle compagnie scheduled.

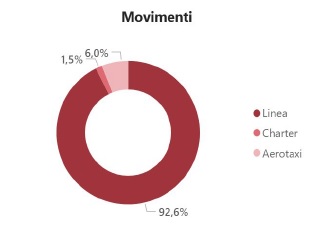

E questi dati riferiti a livello mondiale trovano puntuale conferma su ciò che è avvenuto negli aeroporti italiani nell’anno 2024. A livello di movimento aeromobili troviamo che il charter è addirittura superato dall’aerotaxi (6.0 pct ≈ 1.5 pct)

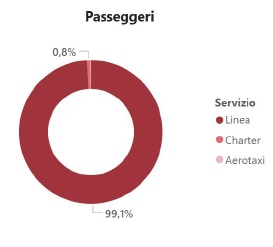

Se poi osserviamo il numero passeggeri, il charter in pratica risulta del tutto scomparso (0,1%)

(3)

Da grafici e cifre da noi esposte appare evidente come il fenomeno charter sia uscito di scena, completamente sostituito dal traffico delle low cost (LCC) le quali però appartengono a tutto diritto alle compagnie regolari dal momento che svolgono i loro servizi in piena osservanza di orari, una caratteristica questa che mancava alle compagnie a domanda. E nel precisare ciò esprimiamo la nostra perplessità per il fatto di voler ancora oggi continuare a distinguere fra “vettori low cost” e “vettori tradizionali”, dal momento che molte delle differenze che distinguevano le due tipologie sono venute progressivamente a mancare: molte LCC ad esempio operano su aeroporti principali, e molte compagnie definite tradizionali ricorrono alle ancillary revenue una tipologia di entrata inizialmente applicata solo dalle LCC.

Prendiamo comunque spunto dal fatto che siamo giunti a fine anno, per completare l’analisi sui risultati ottenuti da easyJet unica, fra le tre principali compagnie low cost, che chiude il suo bilancio al 30 settembre mentre Ryanair e Wizz Air lo chiudono al 31 marzo.

Nei dodici mesi che vanno dall’Ottobre 2024 al Settembre 2025 la compagnia inglese ha trasportato 93.436.000 passeggeri (89.684.000 23/24), avendo offerto 104.007.000 posti ne consegue un load factor dell’89,8 pct.

Il Revenue è stato di 6.072.000.000 sterline (5.715m 23/24) ma aggiungendo Ancillary revenue e Holiday revenue complessivamente il Revenue prodotto tocca i 10.106 milioni di sterline che significa +9% rispetto a quanto prodotto nell’anno finanziario 23/24. Ricordare che 10.106 milioni di sterline equivalgono approssimativamente a euro 11.570m ; l’EBIT dell’anno finanziario è stato di 703 milioni di sterline, il PBT di 665. (4)

Dal momento che abbiamo toccato l’argomento charter val la pena far presente che all’interno del gruppo EasyJet è presente anche la easyJet Holiday ltd la quale viene presentata come una compagnia “Package Holiday Provider” e il cui revenue è ricompreso nelle cifre da noi citate, ma sia ben chiaro che non si tratta di un vettore aereo tradizionalmente inteso.

La flotta alla data del 30 settembre 2025 risultava formata da 356 aeromobili Airbus (319/320/320neo/321) di cui 205 di proprietà e 151 in leasing.

Easyjet il cui gruppo comprende EasyJet UK, EasyJet Switzerland and EasyJet Europe si avvicina quindi a toccare i 100 milioni di passeggeri annui, con risultati finanziari ancora una volta positivi.

I risultati delle due altre low cost Wizz Air e Ryanair, avendo queste compagnie chiuso l’anno finanziario il 31 marzo 2025, sono stati da noi già commentati. (5)

Onde permettere comunque una sommaria comparazione ricordiamo come, a quella data, il gruppo Ryanair aveva trasportato oltre 200 milioni di passeggeri (200,2) , Wizz Air invece ne aveva portati 63.4 milioni. Entrambi i vettori avevano riportato risultati positivi: Ryanair aveva dichiarato un PAT di euro 1,61 bn; Wizz Air un utile netto di 214 milioni di euro. Da sottolineare il particolare che sia Wizz Air come easyJet, avendo una flotta formata tutta da aeromobili Airbus, hanno avuto notevoli problemi nel dover bloccare a terra un gran numero di velivoli per permettere la revisioni dei motori. Per la Wizz Air, in particolare, il risultato è stato ottenuto con una media di 44 aeromobili parcheggiati durante l’anno a causa dei problemi con il motore GTF, il che equivale a quasi il 20% della flotta a terra.

Sia pur chiudendo il loro esercizio in date differenti, queste tre compagnie possono vantare un numero passeggeri trasportati che si avvicina ai 400 milioni annui di unità, una cifra davvero eccezionale che spiega il boom registrato dai movimenti aerei. Dal momento che chi scrive ha vissuto in prima persona la transizione dai vettori tradizionali ai vettori low cost e avendo ben presente il sarcasmo con cui l’AEA, l’associazione dei vettori di bandiera europei, (6) commentava l’avanzata dei vettori low cost, non possiamo far altro che annotare come da parte delle compagnie tradizionali, il pericolo di ciò che stava accadendo sia stato ampiamente sottostimato; segno questo di una scarsa attenzione su come si stava evolvendo il mercato aereo.

Il fatto che la IATA aveva perso la antitrust immunity avrebbe potuto far decidere le compagnie di bandiera a liberalizzare le tariffe aeree anche prima dell’avvento della deregulation, cosa che avrebbe permesso un meno drammatico confronto con le neofite che si affacciavano sul mercato. Davvero Alitalia e British Airways, e con loro tutte le altre compagnie “tradizionali”, pensavano di poter per sempre continuare a vendere un volo intraeuropeo di due/tre ore a tariffe stellari?

- ICAO, Civil Aviation in 1978, pag. 13. In particolare le percentuali da noi citate si riferiscono agli anni 1974,75,76,77.

- Dati tratti dalle statistiche dell’Annual Report of the Council dell’ICAO, anno 2023.

- ENAC Dati di Traffico 2024, pag.13

- EBIT sta per ‘Earnings Before Interest and Tax’, mentre PBIT si riferisce al ‘Profit Before Interest and Tax’.

- “Risultati Wizz Air” 28 Giugno 2025 ; “Ryanair, risultati FY 24/25” 23 Maggio 2025 ; rispettivamente https://www.aviation-industry-news.com/risultati-wizz-air/; https://www.aviation-industry-news.com/ryanair-risultati-anno-finanziario-2024-2025/

- Association of European Airlines

Tratto da Aviation-Industry-News.com

{kind=link}