Di Antonio Bordoni

Tenendo conto che la voce carburante rappresenta circa il 40-50% dei costi operativi di un singolo volo aereo a seconda del tipo di aeromobile utilizzato (economie di scala ed efficienza del carburante sono direttamente correlate) non vi meravigliate se nei periodi in cui le compagnie aeree per motivi operativi e di sicurezza sono obbligate a prolungare i tempi di volo di un collegamento, le tariffe aeree salgono.

A prima vista potreste ritenere giusto che ciò avvenga sulle rotte direttamente interessate dai conflitti, ma il fatto è che quelle stesse compagnie che operano sul lungo raggio, denominate legacy, hanno il network composto anche da collegamenti regionali in aree esterne alle zone del conflitto e magari nel tentativo di non alzare troppo le tariffe del lungo raggio, in contemporanea alzano l’asticella anche per le tariffe applicate sul medio e corto raggio.

Già questa è una prima spiegazione che giustifica l’innalzamento dei prezzi applicati; ma purtroppo l’odierno scenario ha un elemento aggiuntivo che riguarda non solo le compagnie aeree ma anche tutti coloro che non prendono l’aereo: nel 2025 oltre il 50% del carburante ha avuto origine dai Paesi del medio oriente ovvero in quella zona interessata al conflitto di questi giorni.

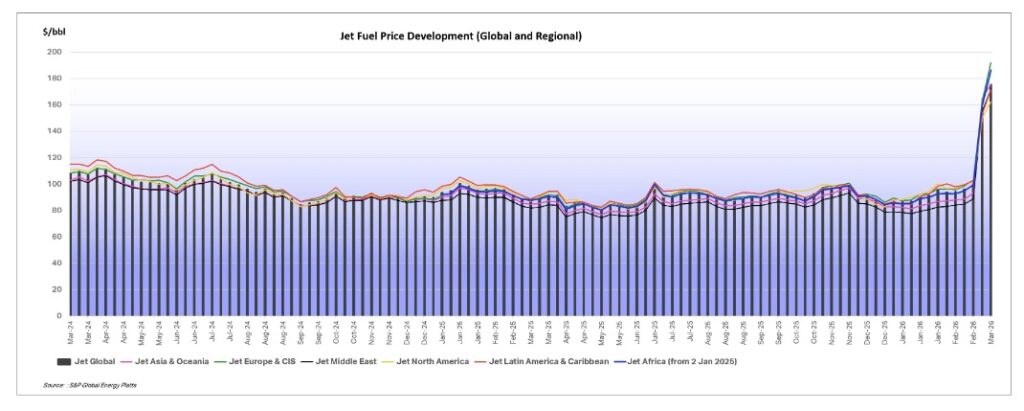

Eccoci quindi alla presenza della tempesta perfetta, come ben evidenziato da questo grafico di fonte IATA (1)

N.B.: $/bbl : US dollars per barrel

Mentre la guerra in Medio Oriente si intensifica e il traffico navale attraverso lo Stretto di Hormuz continua a essere interrotto, nel corrente mese i prezzi del carburante per aerei in Europa, sia a pronti che in contanti, hanno raggiunto un nuovo massimo storico,

Alla data del 16 marzo il prezzo fisso del carburante per aerei Platts CIF NWE ha raggiunto il massimo storico di 1.698 dollari/tonnellata, si tratta di uno dei livelli più alti mai registrati da quando Platts ha iniziato a valutare il carburante per aerei. (2)

Platts è un’agenzia specializzata, con sede a Londra, che definisce il valore, in dollari americani, a cui una tonnellata di benzina o di gasolio può essere venduta dalle raffinerie. In pratica un provider che informa sull’andamento della domanda e dell’offerta dei prodotti petroliferi. Alla stessa fanno riferimento quindi centinaia di compagnie energetiche e il 100% dei primi 50 operatori elettrici e del gas.

Va ricordato che il mercato del carburante per aerei è più ristretto rispetto a quello del diesel, poiché il carburante per l’aviazione commerciale ha una disponibilità sproporzionatamente inferiore di serbatoi specializzati rispetto al diesel. Secondo i dati di Insights Global, le scorte di carburante per aerei e cherosene presso l’hub di Amsterdam-Rotterdam-Anversa sono diminuite del 4% su base settimanale, attestandosi a 779.000 tonnellate metriche nei sette giorni fino al 12 marzo, e hanno registrato un calo dell’8,2% su base annua.

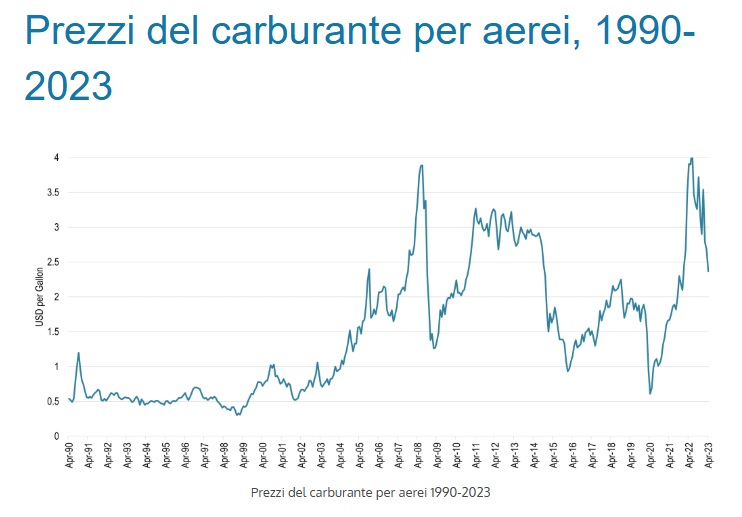

Storicamente parlando mentre negli anni ’90 i prezzi del carburante per aerei erano molto stabili, l’inizio del XXI secolo è stato caratterizzato da un’impennata dei prezzi e da ampie fluttuazioni. Dal 2000, il settore del trasporto aereo si è trovato ad affrontare un contesto caratterizzato da prezzi del carburante molto più elevati nonché da una forte volatilità.

Tra il 2005 e il 2016, i prezzi del carburante potevano variare tra il 20% e il 35% delle spese operative di una compagnia aerea. Negli anni 2010, i prezzi del carburante per aerei erano sei volte superiori a quelli degli anni ’90. I prezzi sono diminuiti sostanzialmente all’inizio della pandemia di Covid-19, ma sono poi risaliti bruscamente a causa delle pressioni inflazionistiche e della guerra in Ucraina all’inizio del 2022.

L’estrema volatilità viene oggi affrontata ricorrendo alla Fuel surcharge che è in pratica la voce cui si ricorre per far fronte alle crisi petrolifere, ma è indubbio che la pianificazione a medio-lungo termine delle operazioni aeree si è fatta decisamente più complessa, rendendo prioritaria la progettazione degli aeromobili focalizzata sull’efficienza del carburante. (3)

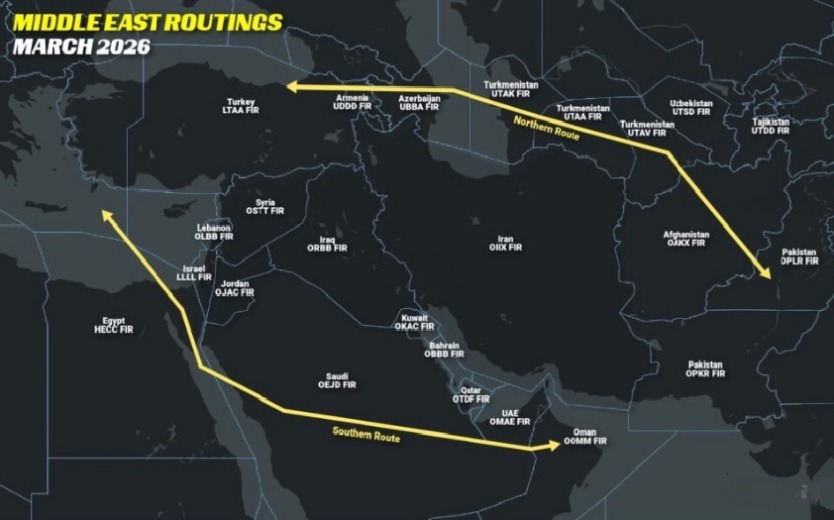

Per il momento possiamo solo dire che fintanto che nei cieli del medio oriente rimarrà quella “bolla” che si vede nella sottostante immagine, la situazione non potrà variare, anzi un suo perdurare potrebbe portare ad un peggioramento. La direttrice Europa-Asia continua a deviare o verso nord attraverso il Caucaso e l’Afghanistan o verso sud attraverso l’Egitto, l’Arabia Saudita e l’Oman con allungamento del percorso e delle ore di volo, uno scenario che implica un inevitabile maggior consumo di carburante.

(4)

- https://www.iata.org/en/publications/economics/fuel-monitor/

- Le quotazioni Platts CIF NWE (Cost, Insurance, and Freight North West Europe) rappresentano i benchmark di prezzo per i prodotti petroliferi raffinati consegnati via mare nel Nord Europa. Sono ampiamente usate per jet fuel, nafta, benzina e fuel oil, indicando i prezzi al netto delle imposte per carichi consegnati.

- La tabella “1990:2023” è tratta da: https://transportgeography.org/contents/chapter5/air-transport/jet-fuel-prices/

- https://ops.group/blog/middle-east-airspace-current-operational-picture/

Tratto da Aviation-Industry-News.com

{kind=link}