Di Antonio Bordoni

Il 2025 è l’anno in cui l’aeroporto di Fiumicino ha superato per la prima volta i 50 milioni di passeggeri, ma è stato anche l’anno in cui il nostro maggior vettore nazionale ITA Airways ha trasportato meno passeggeri dell’anno precedente: è uno dei tanti paradossi che segnano la situazione della nostra aviazione civile.

Anche questi eventi sono stati un segnale di come si può veicolare l’informazione. La notizia dei 50 milioni è stata ampiamente diffusa, non altrettanto è stato fatto per i quasi 2 milioni di passeggeri trasportati in meno nel 2025 da ITA. Ed è anche per questo che vogliamo approfondire l’analisi dei dati diffusi di recente dall’Enac con il suo Rapporto Annuale. (1)

E’ un dato di fatto: comparazioni e analisi vengono solitamente svolte facendo riferimento all’anno precedente. Un tal modo di procedere fornisce senz’altro una veduta a “breve” raggio sull’andamento del tema in osservazione, ma si perde così il progredire storico, anch’esso un elemento importante.

Ad esempio comparando i dati 2025 riferentisi al numero passeggeri trasportati da/per il mercato italiano (1) con quelli dell’anno precedente 2024, otteniamo la seguente fotografia:

Dati 2025. Dati 2024

Ryanair 62.190.000 Ryanair 57.770.000

ITA Airways 16.650.000 ITA Airways 18.090.000

WizzAir/Malta 15.230.000 EasyJet/Europe 13.727.000

EasyJet/Europe 14.731.000 WizzAir/Malta 13.668.000

Vueling 4.950.000 Vueling 5.110.000

WizzAir/Ung. 3.841.000 Volotea 3.675.000

Volotea 3.646.000 WizzAir/Ung 3.532.000

British Airways 3.142.000 Lufthansa 3.298.000

Lufthansa 3.120.000 Malta Air 3.190.000

Air France 3.055.000 British Airways 2.875.000

AeroItalia 2.915.000 Air France 2.792.000

EasyJet/UK 2.807.000 Easyjet/UK 2.715.000

Air Dolomiti 2.805.000 Air Dolomiti 2.399.000

Malta Air 2.461.000 AeroItalia 2.356.000

Turkish Al. 2.349.000 Neos 2.235.000

La tabella mostra le prime 15 posizioni e in essa le uniche evidenze che risaltano sono il mantenimento di Ryanair quale primo vettore, Wizz Air che risulta aver superato easyJet, le due spagnole Vueling e Volotea in leggero calo, il procedere di AeroItalia e per il resto non ci sembra di vedere sconvolgimenti degni di nota, a parte ovviamente l’inspiegabile calo registrato da ITA Airways.

Se ora noi spostiamo il raffronto con dati di ulteriori 10 anni precedenti, troveremo ben altre differenze che balzano all’occhio. Questi i dati 2016 comparati con il 2025: (2)

Dati 2016 Dati 2025

Ryanair 32.615.000 Ryanair 62.190.000

Alitalia 23.106.000 ITA Airways 16.650.000

EasyJet 14.336.000 WizzAir/Malta 15.230.000

Vueling 5.902.000 EasyJet/Europe 14.731.000

Lufthansa 4.287.000 Vueling 4.950.000

WizzAir/Ung. 3.518.000 WizzAir/Ung 3.841.000

British Airways 3.109.000 Volotea 3.646.000

Meridiana Fly 2.628.000 British Airways 3.142.000

Air France 2.598.000 Lufthansa 3.120.000

Air Berlin 1.874.000 Air France 3.055.000

Emirates 1.850.000 AeroItalia 2.915.000

Volotea 1.825.000 Easyjet/UK 2.807.000

KLM 1.802.000 Air Dolomiti 2.805.000

Turkish Al. 1.855.000 Malta Air 2.461.000

Germanwings 1.360.000 Turkish Al. 2.349.000

Nel valutare queste due tabelle si tenga innanzitutto conto che nell’anno 2016 il numero passeggeri movimentato negli aeroporti italiani era stato di 164 milioni, mentre nel 2025 esso risulta essere salito a 230 milioni, il che significa un aumento del 40 per cento.

Un primo dato che balza in evidenza è la forbice che distanzia Ryanair dal primo vettore italiano: nel 2016 lo stacco era inferiore ai 10 milioni di passeggeri, nel 2025 risulta essere di oltre 40 milioni di passeggeri. In tutte le tre tabelle da noi pubblicate (2016,2024,2025) appare chiaro che le compagnie tradizionali che una volta primeggiavano nelle graduatorie italiane e mondiali quali British Airways, KLM, Air France, Lufthansa ormai presentano cifre in ribasso o aumenti davvero insignificanti: Lufthansa è passata dai 4.3 milioni del 2016 ai 3.1 del 2025, Air France da 2.6 a 3.0, British Airways rimasta invariata sul 3.1

Si può senz’altro affermare che il fenomeno low cost ha letteralmente spazzato via ogni dubbio su chi oggi debba considerarsi vincente fra le due tipologie di vettori.

La tabella che segue ne è una eloquente, ulteriore prova: nel 2016 le compagnie tradizionali presentavano ancora un leggero vantaggio (50.5%) sui vettori low cost, ma nel 2025 un tale modesto vantaggio è stato completamente annullato. Andando poi ancora indietro di 10 anni (2006) e osservando la modesta quota che avevano conquistato (23.1%) possiamo dire che le low cost sono ormai un fenomeno consolidato: (3)

Ripartizione Passeggeri tra vettori Low Cost e Tradizionali:

2025: 2016: 2006:

Low cost 145.399.000 (63.4%) 81.288.000 (49.5%) 28.405.000 (23.1%)

Tradizionale 84.000.000 (36.6%) 83.080.000 (50.5%) 94.565.000 (76.9%)

Va notato che l’Italia in un certo periodo storico, per la precisione negli anni ottanta, contava una pletora di vettori che si definivano low cost e promettevano un roseo futuro di voli a basso prezzo, ebbene oggi di essi non vi è più la minima traccia. Di certo -sempre ricordando che il nostro Paese è uno dei maggiori poli mondiali ad attrazione turistica- sarebbe da chiedersi che cosa mancava a noi per poter allevare al nostro interno una compagnia come Ryanair, o easyJet, o Wizz Air che si affiancasse al vettore di bandiera. L’odierno numero passeggeri catturato dalle compagnie LCC inglesi, spagnole, irlandesi e ungheresi dimostra che era una operazione del tutto fattibile, e allora? Per quale motivo da noi non è nata e cresciuta una compagnia low cost? Scusate se abbiamo posto una tale domanda, abbiamo dimenticato quanto accaduto nel 2008 allorché chi voleva far risorgere la nuova Alitalia è stato capace di far confluire il secondo vettore nazionale, Air One, in una compagnia che stava esalando gli ultimi respiri.

Altro comparto degno di analisi è quello dei poli nazionali. Come detto, l’anno 2025 è stato caratterizzato da una notizia diffusa con grande enfasi sui media: l’aeroporto di Fiumicino ha superato i 50 milioni di passeggeri. Ebbene anche su questo fronte vale la pena fare un po’ di chiarezza.

Pur confermando la notizia e precisando che fra Fiumicino e Malpensa vi sono circa 20 milioni di passeggeri che fanno la differenza, dobbiamo però ricordare che il polo milanese composto dai tre scali della regione (Malpensa,Linate,Bergamo) supera nettamente il traffico di Ciampino e Fiumicino e inoltre l’incremento fatto registrare dal polo milanese è nettamente superiore a quello degli scali romani.

Anche in questo esercizio abbiamo voluto comparare il 2025 con il 2016 e possiamo vedere come l’incremento nel numero passeggeri registrato dal polo milanese è nettamente superiore a quello della Capitale.

Polo Milanese: 2025 2016

Malpensa 31.221.000 19.312.000

Linate 11.076.000 9.636.000

Bergamo 16.929.000 11.059.000

Totale 59.226.000 40.007.000 incremento 2016 vs 2025: + 48%

Polo Romano:

Fiumicino 50.840.000 41.569.000

Ciampino 3.951.000 5.367.000

Totale 54.791.000 46.936.000 incremento 2016 vs. 2025 + 17%

Va notato anche come vi sia stato un travaso di passeggeri da Ciampino a Fiumicino dovuto al fatto che diverse compagnie, anche se low cost, nel corso degli ultimi anni hanno trasferito le operazioni a Fiumicino.

Traffico nazionale o internazionale? Il traffico passeggeri nazionale – inteso come collegamenti aventi origine e destinazione in un aeroporto ubicato sul territorio nazionale – nel 2025 si è attestato a 72,4 mln, con una quota pari al 32% del traffico complessivo (vs 33% del 2024), sostanzialmente invariato quindi rispetto all’anno precedente. I dati del 2016 indicavano che in quell’anno 60.3 milioni di passeggeri su un totale di 164 milioni si erano serviti dei collegamenti nazionali, la percentuale di incidenza era pertanto pari al 37 per cento.

I dati sul traffico aereo italiano coinvolgono 44 aeroporti nazionali, un numero enorme rispetto ad altri Paesi europei ed anche in questo caso crediamo sia interessante valutare lo sviluppo nel decennio 2016-2025. Anche in questo caso prenderemo in esame le prime 10 posizioni.

Dati 2025: Dati 2016:

Roma-Fiumicino 50.840.000 Roma-Fiumicino 41.569.000

Milano Malpensa 31.221.000 Milano Malpensa 19.312.000

Bergamo 17.000.000 Bergamo 11.059.000

Napoli-Capodichino 13.247.000 Milano Linate 9.636.000

Catania-Fontanarossa 12.356.000 Venezia-Tessera 9.549.000

Venezia-Tessera 11.826.000 Catania-Fontanarossa 7.829.000

Bologna-B.Panigale 11.199.000 Bologna-B.Panigale 7.662.000

Milano Linate 11.076.000 Napoli-Capodichino 6.754.000

Palermo Punta Raisi 9.239.000 Roma-Ciampino 5.367.000

Bari Palese 7.986.000 Palermo Punta Raisi 5.309.000

L’aeroporto di Bergamo Orio al Serio si conferma il terzo aeroporto italiano per numero passeggeri, alle sue spalle continuano a crescere Venezia, Catania, Bologna e Napoli mentre dobbiamo annotare la mancanza fra i 10 primi scali di un aeroporto sardo. Al contrario di quello che avviene per l’altra isola maggiore che vede Catania e Palermo sempre ricompresi fra i primi dieci aeroporti, sia Alghero come Cagliari e Olbia si mantengono a livelli di traffico inferiori, la somma dei quali nel 2025 ha superato di poco gli 11 milioni.

2025 2016

Cagliari 5.283.000 3.710.000

Olbia 4.128.000 2.519.000

Alghero 1.768.000 1.343.000

Questa nostra osservazione trova conferma anche nelle classifiche delle city pair più gettonate, una graduatoria che vede da diversi anni la Catania-Roma e la Catania-Milano ai primi posti fra le rotte più frequentate. (5) In pratica possiamo dire che la linea Catania-MIL/ROM è diventata la rotta d’oro italiana una volta appannaggio della ROM-MIL.

Un brevissimo accenno alle rotte internazionali; qui al primo posto troviamo la FCO/MAD/FCO con 1.981.000 passeggeri (rank UE) e la FCO/JFK/FCO con 1.091.000 passeggeri (rank extra UE).

In chiusura vorremmo dedicare un commento al settore cargo nel quale il vettore che movimenta più tonnellate negli scali italiani risulta essere il tedesco European Air Transport con 191mila tonnellate, (6) seguito dalla Qatar Airways con 84mila, da Cargolux/Italia con 67 mila e da ITA Airways con 63 mila.

Milano-Malpensa è il primo aeroporto italiano per movimentazione merci con 764mila tonnellate, al secondo posto Fiumicino con 272mila tonn. Meritevole di attenzione è anche la dinamica delle rotte verso l’Estremo Oriente, in particolare il collegamento Milano Malpensa – Hong Kong che ha registrato un incremento +32%, risultando la rotta cargo principale avvicendandosi a storici hub come Doha. Superfluo precisare che al contrario di quanto avviene per il settore passeggeri, il trasporto merci è rimasto appannaggio quasi esclusivo dei vettori tradizionali, che hanno movimentato il 99,2% delle tonnellate totali, ribadendo la centralità dei grandi network logistici globali.

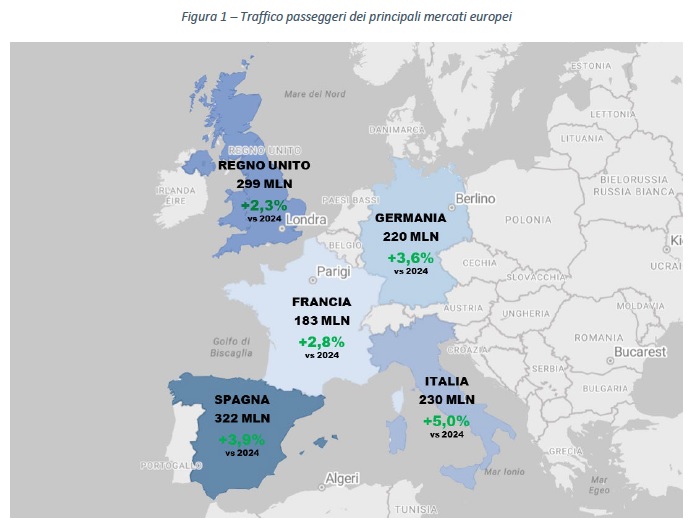

Il mercato Italia insomma anche se dominato da compagnie straniere va alla grande: “L’analisi dei flussi di traffico commerciale passeggeri, relativi ai primi cinque Paesi per volumi, evidenzia una dinamica in decisa espansione. I volumi maggiori si registrano in Spagna, con oltre 322 milioni di passeggeri e una crescita del +3,9%. In aumento anche il traffico del Regno Unito, che registra oltre 299 milioni di passeggeri (+2,3%). In questo scenario assume particolare rilievo il posizionamento dell’Italia: con 229,7 milioni di passeggeri, il mercato nazionale si consolida su volumi importanti ed evidenzia l’incremento percentuale più elevato tra i primi cinque Paesi in esame (+5%). Su dimensioni più contenute si attestano, invece, la Germania e la Francia: il mercato tedesco movimenta oltre 220 milioni di passeggeri (+3,6%), mentre la Francia conta circa 183 milioni di passeggeri, con una crescita del +2,8%.” . Questo è quanto si può leggere come introduzione al Rapporto Enac dal quale quindi apprendiamo che il mercato Italia è superiore a quello tedesco (l’immagine che segue lo dimostra). Quindi ora avete la risposta sul perché Lufthansa si sta comprando ITA Airways….

(7)

- I “Dati di Traffico 2025” quest’anno risultano pubblicati dalla Direzione Vigilanza Tariffaria e Statistiche Trasporto Aereo dell’Enac.

- Tutti i dati riportati sono presi dalla Tab. VET1 dei Rapporti Annuali Enac. Dati 2006 e 2016 tratti dalla pag. 55 del Rapporto Enac relativo all’anno 2016, quelli del 2025 tratti dalla pag. 124 del Rapporto 2025.

- Sezione VI, Tavole Traffico Low Cost e Tradizionale.

- APT1 Traffico nazionale e Internazionale, linea & charter.

- OD2 Rank in base al numero passeggeri.

- European Air Transport, spesso abbreviata in EAT, è una compagnia aerea cargotedesca con sede e hub principale presso l’ aeroporto di Lipsia in Sassonia. La compagnia aerea è di proprietà di DHL Express ed è il maggiore operatore della rete aerea europea di DHL.

- Immagine tratta dalla pag. 6 del Rapporto Enac 2025.

Tratto da Aviation-Industry-News.com

{kind=link}