di Antonio Bordoni.

Il 2019 sarà il decimo anno consecutivo in cui l’aviazione commerciale potrà festeggiare chiusure in profitto. E’ dal 2010 infatti che l’industria aerea commerciale presenta cifre positive, impensabili nei decenni trascorsi quando circolava la battuta che se si voleva perdere soldi bastava investire in una compagnia aerea. Oggi questa industria, presa nel suo complesso, è capace di generare profitti e di ottenere ritorni sul capitale investito (ROIC) che negli ultimi anni si sono attestati fra l’ 8/9 per cento.

NET PROFIT (miliardi di dollari USA) ROIC %

2009: -4.6 1.9

2010: 17.3 6.2

2011: 8.3 4.7

2012: 9.2 4.6

2013: 10.7 4.8

2014: 13.8 5.9

2015: 36.0 9.7

2016: 34.2 9.7

2017: 37.7 9.2

2018: 32.3 8.6

2019: 35.5 8.6 (1)

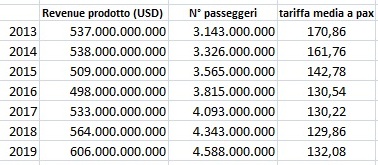

Le previsioni per il 2019 sono basate su una stima costo del Brent di 65 dollari al barile quindi in calo rispetto ai 73 dollari che hanno caratterizzato il 2018. Buone notizie anche per i passeggeri i quali vedono progressivamente calare il prezzo medio del biglietto. La nostra indagine mette in luce che prendendo il revenue complessivamente prodotto nel segmento passeggeri (2) e rapportandolo al numero passeggeri trasportati otteniamo una tariffa media applicata a passeggero che mostra una sostanziale tendenza al ribasso.

Fin qui la analisi riferita all’industria nel suo complesso. Eppure leggendo i giornali in questi giorni i toni sono di tutt’altro tenore con notizie di turbolenze nei cieli, di allarme profitti e di eccesso di offerta.

Per la maggior parte i timori sono dovuti al fatto che in questo avvio di anno le compagnie stanno rivedendo al ribasso le loro stime lanciando profit warning che destano preoccupazioni ai mercati finanziari. Nel bel mezzo di tali notizie non mancano le chiusure le quali però, sarà il caso di ricordarlo, non sono una esclusiva dei nostri giorni, e forse tutto sommato le uscite di scena servono a bilanciare quell’eccesso di capacità di cui tanto si parla. Circa questo specifico argomento tuttavia sarà il caso di ricordare come il coefficiente di carico dei vettori non sia in diminuzione ma in regolare, costante aumento:

Per la maggior parte i timori sono dovuti al fatto che in questo avvio di anno le compagnie stanno rivedendo al ribasso le loro stime lanciando profit warning che destano preoccupazioni ai mercati finanziari. Nel bel mezzo di tali notizie non mancano le chiusure le quali però, sarà il caso di ricordarlo, non sono una esclusiva dei nostri giorni, e forse tutto sommato le uscite di scena servono a bilanciare quell’eccesso di capacità di cui tanto si parla. Circa questo specifico argomento tuttavia sarà il caso di ricordare come il coefficiente di carico dei vettori non sia in diminuzione ma in regolare, costante aumento:

2013: 79.6%

2014: 79.8%

2015: 80.4%

2016: 80.5%

2017: 81.5%

2018: 81.9%

Ora, se gli aerei volano mediamente con 82 posti su cento occupati più che parlare di eccesso di offerta forse sarebbe il caso di considerare l’eccessiva frammentazione della offerta. A livello globale sono 838 le compagnie operative e tenendo presente che gli Stati registrati all’ICAO sono 191 si ottiene una media di quattro compagnie aeree per ogni Stato. C’è davvero la necessità di tanti vettori? Quanto sta accadendo in India supporta la tesi della polverizzazione di offerta immessa sul mercato.

E’ di queste ore la notizia della sospensione delle attività della compagnia indiana Jet Airways. (3) In apertura dell’ultimo Annual Report della compagnia pubblicato, quello al 31 marzo 2018, è scritto “25 anni di gioia di volare” ma a parte la gioia di copertina già in quel rapporto si mettevano le mani avanti.

Nella lettera indirizzata agli azionisti Naresh Goyal, ceo di Jet Airways, avvertiva che nell’anno fiscale 2017-2018, sebbene le entrate complessive fossero aumentate, la compagnia aveva chiuso l’anno con una perdita di 119 milioni di dollari Usa “a causa dell’aumento di costi al di fuori del nostro controllo” , citando anche l’indebolimento della rupia indiana nonché l’aumento del 16% del Brent con conseguente aumento dei costi del carburante.

Sempre Goyal avvertiva di come la situazione fosse caratterizzata dall’incapacità del settore di trasferire i maggiori costi al consumatore con conseguente aumento delle tariffe dei biglietti. Una precisazione su cui val la pena riflettere.

La Jet Airways era una delle compagnie su cui aveva puntato con poca fortuna la Etihad che nell’anno 2013 ne aveva acquisito il 24 per cento per la cifra di 379 milioni di dollari Usa (4).

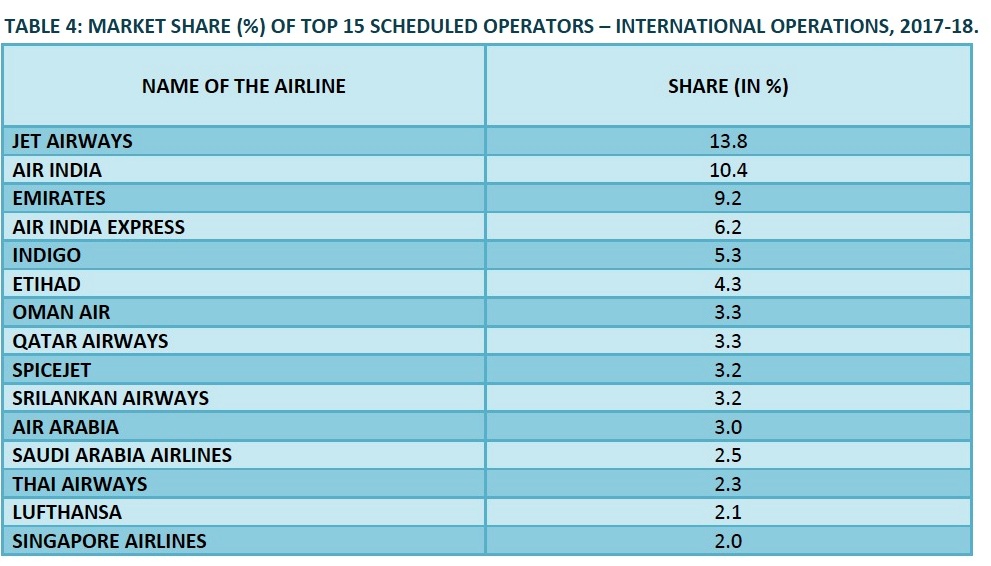

La Jet Airways non era affatto una compagnia di nicchia bensì era la prima compagnia indiana per copertura di traffico internazionale come dimostrato dal sottostante riquadro pubblicato dalla Direzione dell’aviazione civile indiana (DGCA). (5)

La Jet Airways non era affatto una compagnia di nicchia bensì era la prima compagnia indiana per copertura di traffico internazionale come dimostrato dal sottostante riquadro pubblicato dalla Direzione dell’aviazione civile indiana (DGCA). (5)

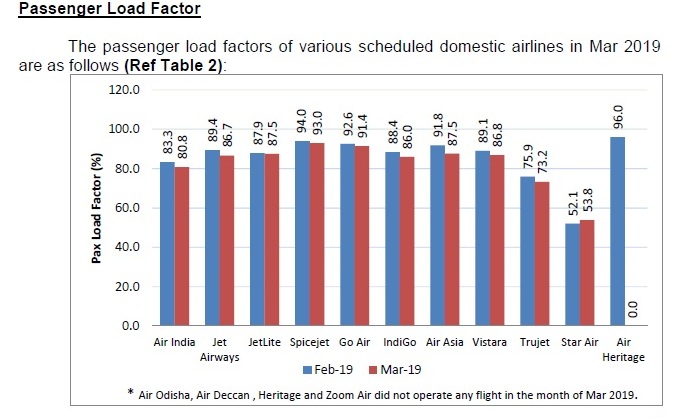

A marzo 2019 in India erano operativi ben 15 vettori che si contendevano il traffico domestico come si può evincere dal sottostante grafico (6)

Ecco cosa intendevamo parlando di polverizzazione eccessiva dell’offerta. Troppe compagnie aeree che si contendono i passeggeri non possono che procurarsi danni a vicenda. La sospensione delle attività di Jet Airways è stato preceduto da altre chiusure: SkyWork, VLM, Cobalt Air e Primera sono solo alcune delle oltre venti compagnie aeree che nell’ultimo anno sono fallite.

E’ sbagliato ritenere che queste chiusure siano da imputare solo al carburante. Non è questo infatti l’unico problema che le compagnie si trovano ad affrontare. Se torniamo per un momento a quanto dichiarato dal ceo di Jet Airways circa l’incapacità del settore di trasferire i maggiori costi al consumatore ricorrendo all’aumento delle tariffe dei biglietti, forse avremo anche un‘altra chiave di lettura dei fallimenti che periodicamente caratterizzano il settore.

E’ sbagliato ritenere che queste chiusure siano da imputare solo al carburante. Non è questo infatti l’unico problema che le compagnie si trovano ad affrontare. Se torniamo per un momento a quanto dichiarato dal ceo di Jet Airways circa l’incapacità del settore di trasferire i maggiori costi al consumatore ricorrendo all’aumento delle tariffe dei biglietti, forse avremo anche un‘altra chiave di lettura dei fallimenti che periodicamente caratterizzano il settore.

La regola da sempre adottata in tutti i comparti commerciali è che se aumenta il costo di un componente la filiera di produzione si può adeguare il prezzo del prodotto alle mutate necessità; ebbene nel campo dell’aviazione civile questo passaggio è divenuto in pratica impossibile da attuarsi pena l’uscita dal mercato. E ciò avviene per il semplice motivo che se si aumentano unilateralmente le proprie tariffe il traffico sarà catturato da uno dei tanti concorrenti attivi sul mercato.

Altro problema che affligge attualmente le compagnie aeree è quello relativo alla penuria di piloti esperti che possano vantare un numero di ore sufficiente di preparazione sul campo e non solo al simulatore. Il numero di passeggeri ha ormai superato gli 8 miliardi, mai successo prima, ma se la richiesta di voli è sempre maggiore a mancare sono i piloti.

La Boeing stima che nei prossimi venti anni serviranno 635mila nuovi piloti per i voli commerciali, ma addestrare nuovi piloti richiede molte ore di volo, e nel frattempo quelli che sono già abbastanza esperti sono pochi e molto richiesti dal mercato. Cercare di trattenere i piloti nella propria compagnia rappresenta quindi un costo spesso difficile da coprire, come nel caso di Ryanair che nell’ultimo anno ha dovuto rinegoziare i contratti con i piloti di vari paesi, tra cui l’Italia, per evitare il rischio di scioperi.

Il mondo del trasporto aereo commerciale è oggi caratterizzato da troppi attori in campo ai quali è vietato farsi la guerra pensando a sconti sulle tariffe applicate. Anzi come dimostra la recente trovata di Ryanair di applicare una tariffa di 25 euro per l’infant a bordo, le soluzioni puntano a dare l’impressione di mantenere stabile la tariffa-base ricorrendo sempre più alle cosiddette entrate corollarie. Ma questo è un espediente pericoloso poiché se vi sono invece aerolinee che l’infant lo portano senza alcun supplemento, prima o poi il passeggero divergerà su quest’ultime.

(1) Cifre e percentuali riferite al 2019 sono da intendersi quali previsioni e sono tratti dalla fonte di cui alla nota 2)

(2) Le cifre del revenue prodotto dal traffico passeggeri è tratto dal bollettino IATA di dicembre 2018 “Industry Statistic Fact Sheet”.

(3) Il 18 aprile la stampa mondiale riportava la sospensione delle attività della compagnia.

(4) Gli altri investimenti avevano riguardato Alitalia, Darwin Airline, Jat, Air Berlin, Air Seychelles.

(5) http://dgca.nic.in/reports/Traffic-ind.htm

(6) Tratto dal sito di cui alla nota 4) , “ Performance of domestic airlines for the year 2019.”

Travtto da www.aviation-industry-news.com

{kind=link}