di Antonio Bordoni.

di Antonio Bordoni.

A fronte degli ultimi eventi su Air Italy la stampa italiana inizia a porsi la domanda. E’ già qualcosa, peccato che – come dimostrano i fatti – essa giunga tardiva. E peccato ancora che dalla galassia politica nessuno abbia mai voluto far niente per correggere una asimmetria da tempo ben nota. Eravamo troppo presi dalla guerra alle low cost, colpevoli di tutti i mali che affliggono questa industria per accorgersi di quanto stava accadendo.

“Diamo a Cesare quel che è di Cesare. Quando Michael O’Leary in occasione della cena consumata alla steak house di Dallas incontrò Herbert Kelleher (Southwest), avrà pure ricevuto tutti i suggerimenti per impiantare la sua attività, come quelli di usare un solo tipo di aeromobile, servirsi di aeroporti secondari, tenere gli aerei il più possibile in volo, mantenere costi sempre sotto controllo e ridotti al minimo indispensabile, dimenticarsi i frills. Ma tutte queste lezioni quanto sarebbero servite se O’Leary non avesse avuto la grande fortuna di vantare nazionalità irlandese?

Scrivevamo questi appunti nel lontano 2008 in un libro intitolato “Le Robin Hood dell’Aria”, un libro che trattava la storia delle low cost. Già da quell’anno avevamo notato che continuando di questo passo molte compagnie aeree ci avrebbero lasciato le ali.

Si possono abbattere frontiere, si può stabilire a priori che ogni aerolinea è libera di aprire tutti i collegamenti che vuole su qualsivoglia aeroporto comunitario, si può stabilire che frequenze e capacità sono liberalizzate; si può ipotizzare ogni possibile apertura, ma se all’interno dei singoli Paesi membri ognuno applica una sua politica fiscale non era affatto difficile prevedere che vi sarebbe stato chi avrebbe tratto vantaggio da queste distorsioni e chi invece ci avrebbe rimesso le penne.

L’Irlanda è sempre stata una spina nel fianco degli euro burocrati. Nel novembre 2010 il Paese, denominato la tigre celtica, si è trovato ad affrontare una crisi economica senza precedenti e, guarda caso, una delle prime misure che le furono richieste fu quella di abbandonare la concorrenza fiscale, ovvero la corsa al ribasso delle imposte sui redditi societari.

“Dodici centesimi e mezzo ogni euro di profitto. E’ quanto le imprese pagano in tasse sui redditi in Irlanda. Se fossero in Francia ne pagherebbero trentaquattro, in Italia oltre trentuno, in Germania un po’ meno di trenta….pretendere l’aumento delle aliquote in cambio degli aiuti è dunque più che altro demagogia…ma una demagogia che rischia di essere costosa per l’Irlanda e di rendere vano il tentativo di rimettere le poste fiscali in ordine.” La questione era (ed è tuttora) ben nota. (1)

Ed eccoci allora giunti al cuore di quel problema che prende l’appellativo di “campo livellato” ma che invece livellato non è.

Come è noto all’interno della Unione Europea ogni Paese membro ha perso la sovranità monetaria, tuttavia ognuno viene lasciato libero di applicare una propria politica fiscale. Nel settore del’industria aerea commerciale ciò ha finito per provocare qualcosa che era assolutamente prevedibile: in presenza di un campo fiscale non livellato è giocoforza che si vengano a creare imprese, e quindi aerolinee, di serie “A” e aerolinee di serie “B”.

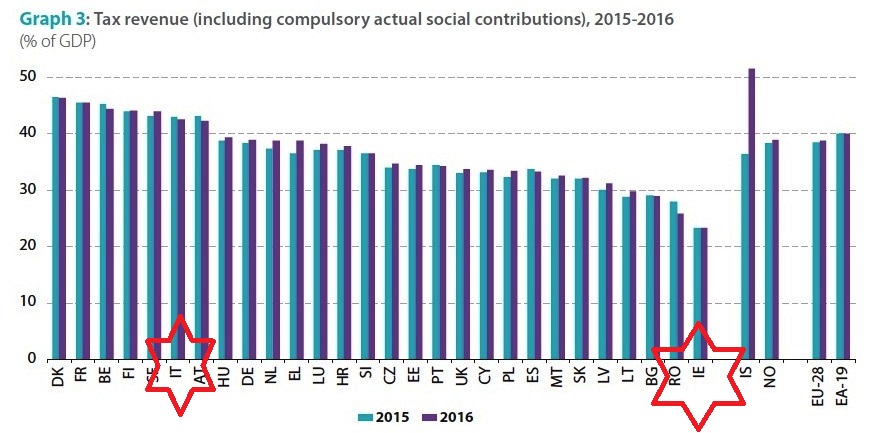

Quanto incidono le entrate tributarie sul totale del GDP (Prodotto Interno Lordo), la sigla IE sta per Irlanda ; fonte Eurostat

Erroneamente si è sempre collegato il campo non livellato ai sussidi aeroportuali, ma questa era soltanto la punta dell’iceberg: non risiedeva qui la vera asimmetria che sconvolge i conti dei vettori comunitari. Il campo non livellato lo troviamo invece allorchè un vettore italiano deve pagare sugli stipendi dei suoi dipendenti il 40 per cento di contributi sociali mentre in Irlanda la percentuale è al di sotto del 10 per cento. E’ evidente che si viene a formare una asimmetria. E se i nostri vettori nel caso facessero un utile debbono pagare il 40 per cento di tasse mentre invece in Irlanda pagano il 12,5 per cento, c’è poco da meravigliarsi del fatto che da noi, non solo i vettori aerei chiudono, ma le multinazionali di qualsivoglia settore fuggono.

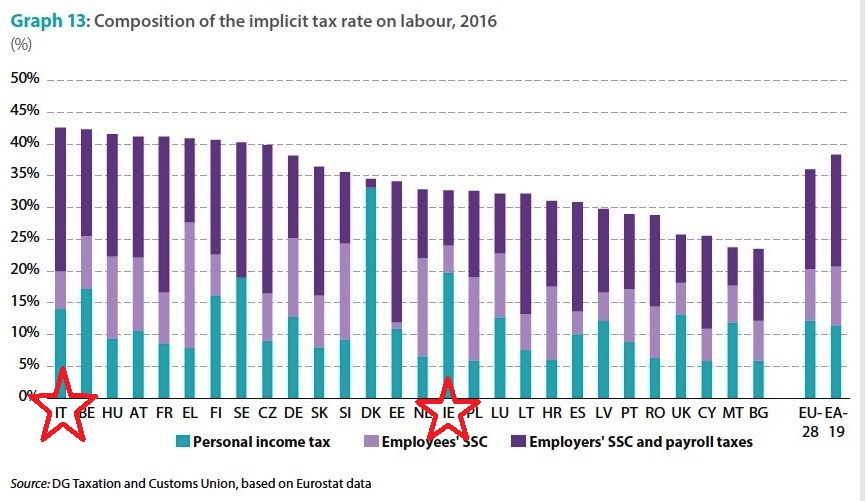

Ancora da fonte Eurostat, Tasse sul lavoro. Al primo posto l’Italia

Dove ci portano queste considerazioni è presto detto. In uno scenario ove i collegamenti aerei erano regolati per capacità e frequenze da accordi bilaterali (ante-deregulation), ove ognuno dei due vettori concordava con l’altro quanta offerta immettere sul mercato, il particolare che ognuno dei due paesi avesse regimi fiscali e contributivi differenti non creava eccessive disparità. Il vettore italiano pagava più tasse ma i vettori stranieri che aprivano voli con l’Italia avevano una capacità condivisa; in poche parole non potevano eccedere nel numero voli, nelle frequenze e nei posti offerti.

Ma dal momento in cui è stata avviata la deregulation ogni vettore è libero di aprire all’interno del mercato UE quante frequenze ritiene opportune e stessa cosa dicasi per il numero di posti offerti (capacità). E’ in tale scenario che il regime fiscale e contributivo vigente sul paese di origine viene ad assumere un peso determinante nei conti aziendali. E’ infatti evidente che una compagnia irlandese non solo avrà costi operativi più bassi (grazie al minor costo sul lavoro) , ma godrà anche di un regime fiscale più favorevole al momento della chiusura dei suoi bilanci (tassazione sulle società). Verosimilmente ciò si tradurrà in utile che darà il via al circolo virtuoso di una sana gestione aziendale.

Prima della deregulation sia che un Paese fosse da terzo mondo, sia che esso fosse una superpotenza, nelle relazioni aeree fra due nazioni tante frequenze e capacità aveva il vettore di una parte, quante ne aveva quello dell’altra. Oggi in Europa capacità e frequenze sono liberalizzate ma è chiaro che il regime fiscale e contributivo vigente in un Paese può avvantaggiare enormemente un paese nei confronti di un altro.

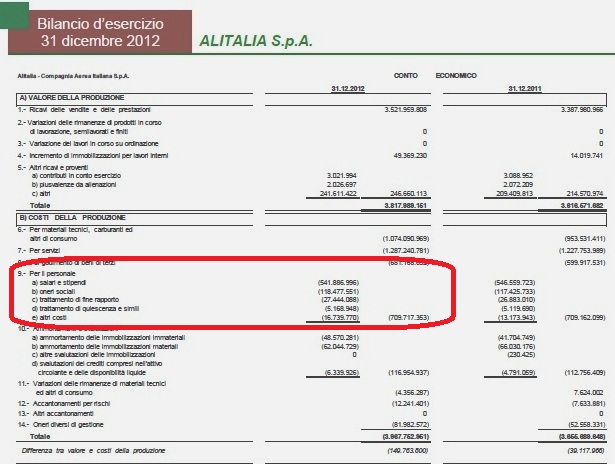

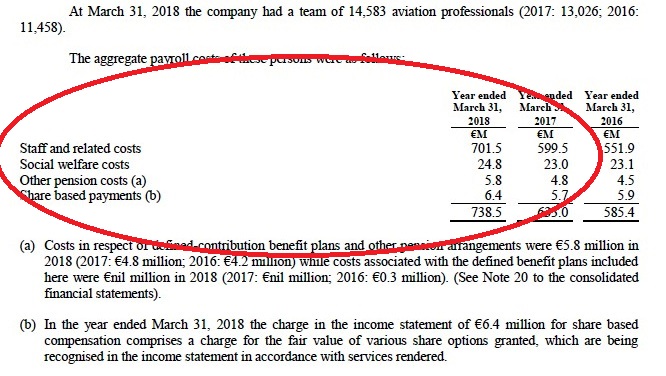

Il bilancio 2012 di Alitalia (vedi immagine) mostra che a fronte di una spesa di salari e stipendi di 542 milioni di euro la compagnia ha avuto ulteriori 167 milioni di costo per oneri sociali e costi aggiuntivi sul personale; il bilancio di Ryanair al 31 marzo 2018 mostra che a fronte della voce “Staff e related cost” di 701 milioni vi sono stati “social welfare costs” per 24.8 milioni di euro (vedi immagine). Le cifre si commentano da sole: in queste condizioni come si può pensare che vettori comunitari di differenti nazionalità possano operare a pari livello? Ecco perché avvertivamo che forse vi era più equità negli anni in cui, pur in presenza di questi dislivelli nazionali, ogni vettore poteva però operare tante frequenze quante ne poteva operare l’altro.

Dal bilancio Alitalia al 31 dicembre 2012

Immagine tratta dalla pagina 190 del Bilancio Ryanair al 31 marzo 2018

Non si può chiudere l’argomento senza chiarire un inevitabile dubbio. L’Italia non è il solo paese UE ad avere alti costi del lavoro e tassazione elevata (il Belgio ad esempio, non scherza) eppure, come ben sappiamo, solo in Italia abbiamo il principale vettore nazionale in condizioni disastrate. Ciò sembrerebbe contraddire quanto fin qui asserito.

Ebbene come abbiamo più volte spiegato nelle nostre precedenti Newsletters, anche in altri Paesi della UE i vettori di bandiera sono falliti, ma in questi Paesi, Svizzera, Belgio, Grecia, ai primi sintomi di crisi sono stati presi provvedimenti immediati. Non si è andati avanti per anni con la pantomima degli aiuti pubblici, si è preferito piuttosto dare un taglio netto e ricominciare da zero. Nel prendere queste non facili decisioni si è evidentemente tenuto conto del mutato scenario in cui oggi opera l’aviazione civile. I bilaterali non sono più di moda, le compagnie aeree aprono agevolmente nuovi collegamenti, il passeggero a sua volta accetta con estrema facilità di volare dal paese “A” al paese “B” ricorrendo a un vettore di nazionalità terza. In tale rinnovato scenario rimangono ben pochi i paesi che possono permettersi il lusso di avere un vettore nazionale che opera collegamenti sull’intercontinentale. Come altresì sono ben pochi i paesi che possono permettersi il lusso di avere DUE vettori. Dispiace annotarlo ma è da tempo che il nostro Paese non fa più parte di questa ristretta élite.

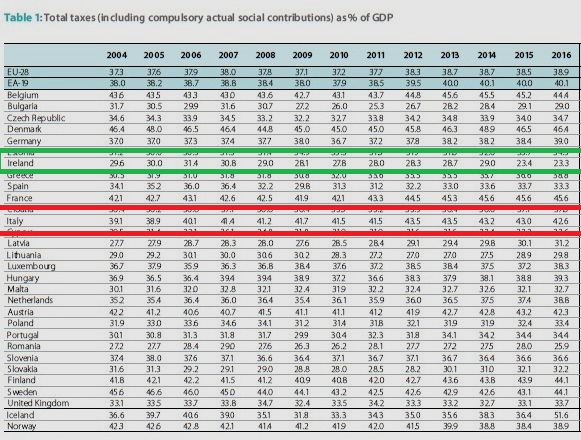

Sempre da fonte Eurostat questa tabella mostra l’incidenza del peso fiscale sul totale GDP

(1) ) Il Sole-24 Ore “Dublino non alzi le tasse” , 24 novembre 2010

Tratto da www.aviation-industry-news.com

{kind=link}