di Antonio Bordoni.

Il 31 marzo 2002 la veterana compagnia Swissair passava le operazioni a Crossair, la quale successivamente sarebbe divenuta Swiss International Airlines. Negli annali dell’aviazione commerciale la data della chiusura della compagnia elvetica si fa risalire all’ottobre del 2001, ma in realtà la compagnia fu mantenuta operativa dal governo svizzero fino al 31 marzo dell’anno successivo.

Fu un fallimento che fece scalpore. In pratica la Swissair era la prima compagnia di bandiera europea a scomparire dalle scene. Nell’anno 2005 poi la compagnia venne completamente assorbita nel gruppo Lufthansa.

L’anno precedente al fallimento, nel 2000, la Swissair aveva trasportato 14.238.000 di passeggeri ponendosi al 26simo posto nelle graduatorie mondiali della Iata, l’Alitalia ne aveva portati quello stesso anno 25.590.000 e si poneva al 13simo posto, ovvero tredici posizioni sopra. Ma aldilà del numero passeggeri, analizzando i risultati finanziari di Alitalia era dal 1988 che essi avevano iniziato a deteriorarsi, prima nel 1989, poi nel 1993-1994, arrivando al primo vero crollo nel 1996.

Da quel momento, salvo alcuni esercizi nel 1997-1999 e nel 2002 in cui i risultati positivi sono comunque stati accompagnati da congrui interventi statali, la redditività della compagnia tricolore è sempre stata negativa.

Da notare inoltre che il reddito positivo del 2002 fu determinato dal risarcimento da parte di KLM di una somma derivante dal ben noto contenzioso sulla mancata fusione. Ma tralasciando tutte le polemiche che la avevano accompagnata, la chiusura di Swissair aveva dimostrato una importante lezione: i tempi delle protezioni governative fornite ai propri vettori di bandiera erano terminati ed ora, in ossequio alla deregulation che era entrata in vigore anche in Europa, le compagnie aeree avrebbero dovuto cavarsela da sole con i propri mezzi.

Contemporaneamente al fallimento di Swissair è da ricordare l’analoga fine fatta da Sabena, il vettore di bandiera belga: nessuno nutriva più dubbi che per le compagnie aeree era ormai nata l’era del “o fate profitto o chiudete”. Nessuno….tranne quel Paese a forma di stivale che si stende nel Mediterraneo.

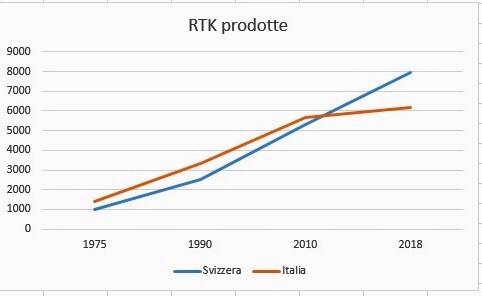

Può risultare interessante analizzare come si è evoluta la storia per la compagnia svizzera dopo che il governo elvetico aveva deciso di farla fallire, comparando con quanto invece è accaduto da noi ove Alitalia anche se “più vola più perde” è stata tenuta in vita grazie a ripetuti sussidi pubblici. Ebbene l’aviazione commerciale svizzera in termini di produttività è stata sempre sotto quella italiana.

Uno sguardo all’indice di produttività RTK (1) prodotto da tutti i circa 200 Paesi appartenenti all’ICAO, in pratica tutte le nazioni del mondo, mostra la seguente situazione. Nel 1975, ovvero tre anni prima che negli Usa venisse varata la deregolamentazione, fra le prime 25 posizioni non vi è traccia né di vettori del Golfo, né di Cina, tutti i paesi presenti appartenevano alla stretta elite dei vettori di bandiera che in quegli anni dominavano i cieli.

L’Italia occupava la decima posizione precedendo nazioni come Spagna, India, Brasile e Singapore nonché tutti gli altri paesi che non compaiono nella lista. La Svizzera in quell’anno occupava la 14sima posizione. Nei dati più recenti, relativi all’anno 2018 l’Italia è scesa alla 31sima posizione e sopra di noi si trova praticamente di tutto.

Dati ICAO sulle RTK (Revenue-Tonn-Km) prodotte dai singoli paesi (milioni)

1975

1) USA 32.250

2) USSR 13.600

3) U.K. 3.700

4) GIAPPONE 3.350

5) FRANCIA 3.160

6) CANADA 2.900

7) GERMANIA 2.230

8) AUSTRALIA 2.050

9) OLANDA 1.555

10) ITALIA 1.400

………

14) SVIZZERA 980

2018

1)STATI UNITI 192.408

2)CINA(*) 149.424

3)UAE 55.632

4)U.K. 39.308

5)GERMANIA 31.852

6)KOREA Rep. 29.147

7)Fed. RUSSA 27.631

8)QATAR 26.594

9)GIAPPONE 26.391

10)TURCHIA 25.859

11)FRANCIA 25.041

12)CANADA 23.754

13)INDIA 22.413

14)IRLANDA 20.606

15)OLANDA 18.813

16)SINGAPORE 18.685

17)AUSTRALIA 17.396

18)TAILANDIA 16.043

19)SPAGNA 14.005

20)BRASILE 13.732

21)INDONESIA 12.564

22)MALESIA 12.430

23)MESSICO 11.097

24)SCANDINAVIA 8.647

25)ARABIA SAUDITA 7.981

26)SVIZZERA 7.931

27)FILIPPINE 7.688

28)LUSSEMBURGO 7.572

29)ETIOPIA 6.350

30)VIETNAM 6.209

31)ITALIA 6.155

Come si può osservare, in termini di produzione traffico, l’aviazione commerciale svizzera, e non solo lei per la verità, ha abbondantemente superato quella italiana e ciò è avvenuto, sarà bene sottolinearlo, malgrado la Svizzera sia passata per il fallimento della sua compagnia di bandiera (anno 2001).

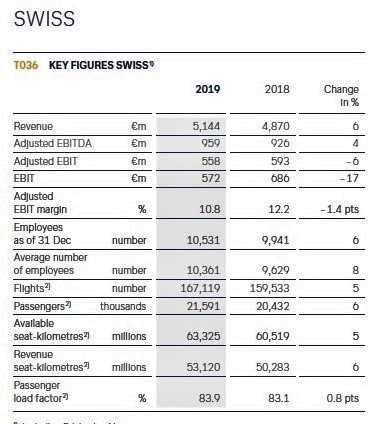

Andando sul fronte dei risultati finanziari, se ora noi ci soffermiamo sull’ultimo bilancio di Swissair, quello relativo all’anno 2019, troveremo ugualmente dati interessanti. La compagnia insieme a Lufthansa German Airlines e ad Austrian Airlines fa parte del “Network Business Segment” un settore dal quale risullta esclusa, senza non poche polemiche, la Brussels Airlines (erede di Sabena) che invece fa parte dell’ “Eurowings Business Segment”.

SWISS rimane la più grande compagnia aerea della Svizzera. Insieme alla sua consociata Edelweiss Air, serve una rete globale di rotte di 162 destinazioni in 58 paesi con una flotta di 107 aeromobili dagli aeroporti di Zurigo e Ginevra. Ha in forza 10.531 dipendenti e ha trasportato nel 2019 oltre 21 milioni di passeggeri.

Tabella ripresa dall’Annual Report del Gruppo Lufthansa, anno 2019, pag.49

Ma le vere sorprese vengono sul fronte dei profitti dichiarati dalla compagnia:

Profitti operativi (EBIT) dal 2010:

2010 368 milioni di CHF

2011 306

2012 212

2013 264

2014 347

2015 453

2016 429

2017 548

2018 636

2019 578

In conclusione possiamo affermare che il fallimento prima, e il passaggio sotto la galassia Lufthansa poi, hanno fatto bene ai conti della compagnia aerea e dei contribuenti svizzeri. Indubbiamente rimane il mistero di come si possa considerare svizzera una compagnia controllata al 100 per cento da un altro Stato, ma questo argomento fa parte delle alchimie che la nuova finanza ha imposto alle industrie del nuovo mondo globalizzato e preferiamo sorvolare.

D’altra parte non è solo la compagnia elvetica a trovarsi in questa eterea veste ma anche, dal 2003, la “nostra” Air Dolomiti.

- RTK Revenue-Tonnellate-chilometro effettuate è uno dei fondamentali dell’industria aerea. Nei dati ICAO include passeggeri, merci e posta. 1 RTK è generata quando un carico revenue di una tonnellata metrica è trasportato per 1 chilometro. Il numero passeggeri è convertito in carico moltiplicandolo per 90 kg.

Tratto da:

{kind=link}