di Antonio Bordoni.

Come procede l’aviazione civile nel vecchio continente? Di certo non sono più gli anni in cui le compagnie di bandiera degli Stati europei volavano nei cinque continenti e aiutavano Paesi dell’Asia e del Medio Oriente a formare le proprie aerolinee. Oggi le parti si sono invertite e sono le compagnie del Golfo, come Emirates e Qatar Airways che hanno preso il posto delle glorie di un tempo quali erano Pan American e TWA, mentre vettori tradizionali come la British Airways e Air France, una volta in testa alle graduatorie mondiali, sono dovuti ricorrere ad alleanze e gruppi per poter mantenere posizioni di rispetto.

Il traffico aereo commerciale in Europa copre il 40 per cento degli RPK internazionali globali. Secondo gli ultimi dati pubblicati dalla IATA e riferiti a 30 giugno 2023, volendo raffrontare i risultati ottenuti ai livelli pre-pandemia, le RPK internazionali sono rimaste del 7% al di sotto dei livelli pre-pandemia mentre in termini di capacità offerta, gli ASK delle compagnie aeree europee hanno recuperato il 95% dei livelli del 2019 durante il primo semestre di quest’anno, rispetto al 92% della media mondiale.

Il traffico aereo commerciale in Europa copre il 40 per cento degli RPK internazionali globali. Secondo gli ultimi dati pubblicati dalla IATA e riferiti a 30 giugno 2023, volendo raffrontare i risultati ottenuti ai livelli pre-pandemia, le RPK internazionali sono rimaste del 7% al di sotto dei livelli pre-pandemia mentre in termini di capacità offerta, gli ASK delle compagnie aeree europee hanno recuperato il 95% dei livelli del 2019 durante il primo semestre di quest’anno, rispetto al 92% della media mondiale.

RPK= Revenue Passenger km; Quanto prodotto è stato venduto

ASK= Available Seat km; Quanto prodotto è stato offerto

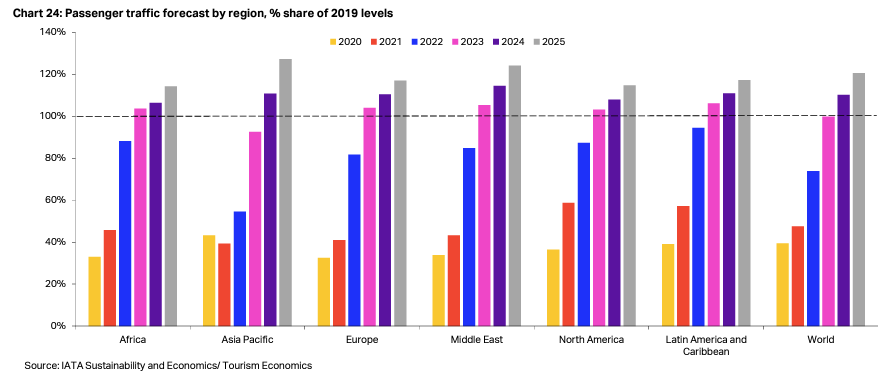

La capacità di trasporto aereo nazionale ha già superato del 3% quella del primo semestre del 2019, mentre la capacità di trasporto internazionale è rimasta indietro a causa degli effetti della guerra in Ucraina. I livelli di recupero già coperti, nonché le previsioni per il 2024/2025 sono evidenziati nel grafico che segue.

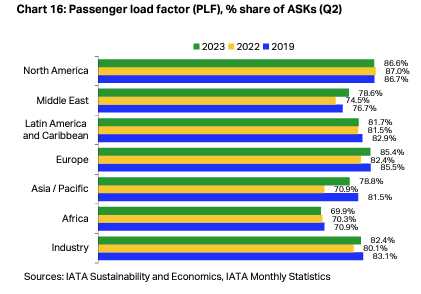

Come si può osservare l’Europa è superata- in termini di crescita prevista- dalla regione asiatica e dal Medio Oriente. I fattori di carico (“load factor”) dei vettori europei sono migliorati costantemente sul fronte dei passeggeri, passando dal 76% di gennaio all’88% a giugno, con una media dell’82% nella prima metà dell’anno. I fattori di carico delle merci, invece, hanno registrato un calo nel secondo trimestre, proseguendo la tendenza al ribasso registrata dall’inizio del 2021 e scendendo sotto il 50% a maggio e giugno. Ricordiamo che il traffico merci aveva avuto una impennata notevole durante i mesi del Covid e quindi è ovvio che ripreso il traffico passeggeri, quello delle merci mostri un calo.

Nel grafico che segue vediamo invece l’andamento del load factor nel secondo trimestre 2023 (”Quarter 2”) nelle varie regioni mondiali.

Le compagnie aeree europee hanno dimostrato fiducia nella crescita del loro traffico continuando ad acquistare nuovi aeromobili che verranno consegnati nel corso di quest’anno, le consegne sono destinate a crescere del 19% nel 2023. Con 199 unità consegnate e altri 175 aeromobili da ricevere in Europa, un totale di 374 consegne di aeromobili pone i vettori europei al terzo posto, quota del 25% delle consegne globali, tra i destinatari di aeromobili nel 2023.

Come è noto in Europa i principali vettori si sono raggruppati sotto tre insegne e nella tabella che segue vi mostriamo i risultati registrati nel periodo Gennaio-Giugno 2023:

I risultati dei tre gruppi europei al 30 GIUGNO 2023

Passeggeri Profit(Loss)

Euro

LH GROUP 55.000.000 414.000.000 (Lufthansa, Brussels Airline, Swiss, Eurowings, Air Dolomiti)

IAG 54.307.000 921.000.000 (British Airways, Iberia)

AF/KL 44.315.000 260.000.000 (Air France, Klm)

E’ da notare che la formazione di “gruppi” come quelli che abbiamo appena riportato è una tipicità del nostro continente dal momento che in USA, Africa o Asia non si registrano formazioni analoghe. (1)

E’ da notare che la formazione di “gruppi” come quelli che abbiamo appena riportato è una tipicità del nostro continente dal momento che in USA, Africa o Asia non si registrano formazioni analoghe. (1)

Ma trattando di compagnie europee non possiamo dimenticarci di Ryanair la quale nel periodo Gennaio-Giugno 2023 ha trasportato 85.4 milioni di passeggeri confermandosi di fatto al primo posto quale compagnia, peraltro singola, in Europa.

Attenzione va posta nel non confondere questi gruppi con le tre alleanze che ancora operano ovvero la Star Alliance, la Skyteam e la Oneworld al cui interno si trovano compagnie di ogni continente. L’aviazione civile è quindi oggi contrassegnata da “datate” alleanze che al loro nascere vennero presentate come la panacea di ogni problema che affliggeva le aerolinee, ma le quali evidentemente non sono bastate a dare fiducia ai bilanci dei vettori, ragion per cui alcune aerolinee hanno deciso di comporre ulteriori raggruppamenti come quelli di cui abbiamo sopra parlato.

Anno fondazione e vettore Aerolinee che Passeggeri Città Nazioni

europeo di avvio ne fanno parte annui servite

SkyTeam (anno 2000) Air France 19 437 milioni 1.050 166

Star Alliance (anno 1997) Lufthansa/SAS 26 638 milioni 1.200 195

OneWorld (anno 1999) British Airways 15 550 milioni 900 170

E l’Italia? Perso il treno del matrimonio con Klm (anno 2000), perso l’altro treno dell’unione con Air France (2008), oggi Ita Airways è alla ricerca di un partner industriale, ma sia ben chiaro che non è più quella compagnia che negli anni passati faceva gola a molti pretendenti. Ita Airways fa ancora parte di Skyteam ove si trovano AF/KL quasi a voler significare che quelli erano i partner che più avrebbero fatto gli interessi della nostra compagnia di bandiera.

E l’Italia? Perso il treno del matrimonio con Klm (anno 2000), perso l’altro treno dell’unione con Air France (2008), oggi Ita Airways è alla ricerca di un partner industriale, ma sia ben chiaro che non è più quella compagnia che negli anni passati faceva gola a molti pretendenti. Ita Airways fa ancora parte di Skyteam ove si trovano AF/KL quasi a voler significare che quelli erano i partner che più avrebbero fatto gli interessi della nostra compagnia di bandiera.

Ora è evidente che se si dovesse concretizzare l’acquisizione da parte di Lufthansa, Ita Airways sarà costretta a trasmigrare di alleanza. Nel piano industriale presentato al suo avvio ITA ha annunciato che entro il terzo trimestre 2023 avrebbe raggiunto il pareggio operativo; il terzo trimestre si chiuderà fra breve il 30 settembre, e vedremo se la compagnia è stata in grado di mantenere questo suo importante impegno.

- Unica eccezione a quanto da noi asserito è costituita dal gruppo sud americano di LATAM. Il 13 agosto 2010, la compagnia cilena LAN ha firmato un accordo non vincolante con la compagnia aerea brasiliana TAM Airlines per fondersi e formare il gruppo LATAM Airlines Group. L’unione tra i due vettori aerei, è stata completata il 22 giugno 2012. Oggi il gruppo ha numerose altre sussidiarie in vari altri paesi del Sud America.

Tratto da www.Aviation-Industry-News.com

{kind=link}