di Antonio Bordoni.

La prima volta di una compagnia italiana è stata quella di Alitalia con Etihad, eravamo nell’anno 2014, poi è stata la volta di Meridiana Fly con Qatar Airways nel 2016. Entrambi gli accordi non hanno avuto lunga durata, sono “saltati” malgrado le compagnie arabe in questione fossero vettori emergenti con flotte supermaggiorate, destinazioni in continuo aumento e ben dotati di fondi con cui erano alla ricerca di proficui investimenti.

Esiste un filo comune che lega questi due flop che hanno riguardato compagnie aeree nostrane, oppure i due fallimenti vanno attribuiti a differenti cause, indipendenti fra loro?

Era il 23 dicembre 2014 quando veniva perfezionato l’accordo per la nascita della nuova Alitalia targata Etihad.

La compagnia degli Emirati Arabi con sede ad Abu Dhabi sottoscriveva l’aumento di capitale di 387,5 milioni di euro grazie al quale acquisiva il 49% della compagnia ribattezzata Alitalia Sai, Società aerea italiana, che sarebbe divenuta operativa dal primo gennaio 2015. Il restante 51% della compagnia rimaneva controllato dalla vecchia Cai delle banche e dei “patrioti” sopravvissuti al Piano Fenice lanciato nel 2008.

L’allora ministro dei trasporti Maurizio Lupi dichiarava per l’occasione trattarsi di “un forte investimento industriale con concrete prospettive di sviluppo per la nostra compagnia.” Aggiungendo che “la bontà dell’operazione che stiamo facendo è segnalata dal fatto che finalmente il mercato si muove. Ci sono altre compagnie di bandiera internazionali che si stanno agitando perché questo accordo è una grande iniziativa sul mercato.” (1)

L’allora ministro dei trasporti Maurizio Lupi dichiarava per l’occasione trattarsi di “un forte investimento industriale con concrete prospettive di sviluppo per la nostra compagnia.” Aggiungendo che “la bontà dell’operazione che stiamo facendo è segnalata dal fatto che finalmente il mercato si muove. Ci sono altre compagnie di bandiera internazionali che si stanno agitando perché questo accordo è una grande iniziativa sul mercato.” (1)

Ci si riferiva al particolare che Air France e Lufthansa non vedevano di buon occhio l’intrusione di un vettore arabo basato su un forte hub che poteva distorcere traffico long haul che fino a quel momento veniva instradato su Parigi o Francoforte.

Lufthansa per l’occasione dichiarò “è vitale che l’Unione Europea e le autorità dei paesi membri pongano fine alla concorrenza sleale da parte dell’aviazione sussidiata dallo Stato e proibisca l’aggiramento delle regole europee in materia di sussidi.” (2)

Tutto sembrava indicare che si fosse imboccata la giusta strada per il rilancio di Alitalia. James Hogan, ceo di Etihad, durante la conferenza stampa di presentazione a fianco di Luca Cordero di Montezemolo, dichiara che Alitalia sarà la compagnia più sexy d’Europa e non poteva mancare ovviamente l’annuncio sull’imminente utile che sarà raggiunto.

Passano appena due anni, siamo a maggio 2017 e Hogan avverte che Etihad non è più disposta ad investire altri soldi in Alitalia “se ogni azionista non farà la sua parte”. Era solo il preludio del divorzio vero e proprio che si sarebbe consumato a dicembre di quello stesso anno. Per Alitalia riparte la ricerca di un nuovo partner.

Fra i motivi sollevati a maggio circa l’irritazione della compagnia di Abu Dhabi vi era anche, secondo quanto riferivano i media, l’elogio che l’allora premier Matteo Renzi esternò a commento dell’operazione Qatar Airways-Meridiana, con l’ingresso della compagnia di Doha in Meridiana per il 49% nel controllo del capitale.

“Eppure Renzi dovrebbe sapere benissimo quanto abbiamo investito e creduto nella vostra azienda” commentò una fonte della Etihad. (3) Ma la compagnia di Abu Dhabi in quel momento stava attraversando un periodo non felice, e non solo per l’investimento in Alitalia. Nel triennio 2016/2018 la compagnia aveva assommato perdite per 4.75 miliardi di dollari Usa:

2016 1.95 miliardi dollari Usa

2017 1.52

2018 1.28

Nell’anno finanziario 2019 le perdite sono scese a 870 milioni di dollari. A differenza di altre compagnie che avevano puntato su accordi meramente commerciali, l’Etihad dell’australiano Hogan aveva adottato la politica delle acquisizioni azionarie di compagnie operanti in mercati ritenuti interessanti.

Oltre ad Alitalia in quel periodo Etihad aveva acquistato il 29,9 di Air Berlin, il 25 per cento di Virgin Australia, il 49% dell’indiana Jet Airways, il 49% di Air Serbia e il 30% della compagnia elvetica Darwin, che per l’occasione venne ribattezzata Etihad Regional. Era stato formato un vero e proprio “Etihad Group” il quale però vedeva al suo interno compagnie estremamente “fragili” tutte alla ricerca di un investitore.

Il risultato fu che Etihad si trovò esposta alle debolezze finanziarie di ognuna di esse. In pratica Etihad aveva ripetuto lo stesso errore che aveva portato nel 2001 alla chiusura di Swissair: anche in quel caso la SAir Group aveva puntato su multi-partecipazioni azionarie con una decina di compagnie.

Hogan era stato nominato presidente e ceo di Etihad nel settembre 2006 e ha lasciato la Etihad nella seconda metà del 2017. Oltre ad Hogan un altro James, il Cfo Rigney che era presente nel cda di Alitalia, lasciava la compagnia di Abu Dhabi, andando a lavorare, con lo stesso Hogan, in una nuova società di investimenti. Ad Abu Dhabi le perdite accumulate furono imputate alle acquisizioni azionarie condotte dal manager australiano.

Hogan era stato nominato presidente e ceo di Etihad nel settembre 2006 e ha lasciato la Etihad nella seconda metà del 2017. Oltre ad Hogan un altro James, il Cfo Rigney che era presente nel cda di Alitalia, lasciava la compagnia di Abu Dhabi, andando a lavorare, con lo stesso Hogan, in una nuova società di investimenti. Ad Abu Dhabi le perdite accumulate furono imputate alle acquisizioni azionarie condotte dal manager australiano.

Lufthansa e Air France potevano tirare un sospiro di sollievo per lo scampato pericolo circa l’integrità del mercato italiano, ma un altro pericolo si profilava all’orizzonte.

Settembre 2017, mentre si completa il distacco di Alitalia da Etihad, le agenzie di stampa diffondono la notizia che la Qatar Airways ha deciso di rilevare il 49 per cento della compagnia Meridiana, contemporaneamente viene annunciato che la nuova compagnia che nascerà si chiamerà “Air Italy”.

L’operazione viene effettuata tramite l’acquisizione del 49 per cento da parte di Qatar Airways della AQA Holding, il nuovo azionista di controllo di Meridiana Fly.

In realtà era già dall’anno prima che la compagnia era in crisi come mostra questo titolo de “La Nuova Sardegna” datato 17 aprile 2016.

Il Ceo di Qatar Airways, Akbar Al Baker, dichiarava per l’occasione: “Siamo lieti di aver completato questa importante partnership, che supporterà la crescita di competitività di Meridiana nel mercato europeo. Siamo impazienti di lavorare insieme per rafforzare la posizione della Compagnia, per offrire ulteriori connessioni con l’Italia, l’Europa, gli Stati Uniti ed altre ancora”. E se Alitalia doveva diventare “la compagnia più sexy d’Europa” anche per Air Italy viene annunciato un brillante futuro quale “vettore nazionale d’Italia.”

15 febbraio 2018: viene annunciato che Meridiana diverrà “il vettore nazionale d’Italia” (http://mobilita.org/2018/02/15/meridiana-dal-19-febbraio-cambia-pelle-in-air-italy/ )

In apertura del marzo 2018 partiva il primo volo della nuova compagnia. Si trattava di un Boeing767-300ER da Malpensa e l’aeroporto Internazionale Moi, in Kenya. Alla fine del mese di maggio giungeva il primo Airbus A330-200 con il quale a giugno veniva effettuata la prima traversata transatlantica tra Malpensa, e l’aeroporto John F. Kennedy.

In apertura del marzo 2018 partiva il primo volo della nuova compagnia. Si trattava di un Boeing767-300ER da Malpensa e l’aeroporto Internazionale Moi, in Kenya. Alla fine del mese di maggio giungeva il primo Airbus A330-200 con il quale a giugno veniva effettuata la prima traversata transatlantica tra Malpensa, e l’aeroporto John F. Kennedy.

Le tre grandi a stelle e strisce (American, Delta e United) non sono d’accordo con l’apertura di queste rotte dirette dall’Italia agli Usa con aerei della compagnia di Doha in quanto vedono una violazione agli accordi sull’offerta di capacità stipulati fra il Qatar e gli Usa.

Il Malpensa-Usa della Air Italy in realtà era del tutto fattibile dal momento che la compagnia aveva la maggioranza del 51 per cento in mano italiana, e d’altra parte era già attivo da anni il Milano-New York della Emirates che costituiva un chiaro esempio di quinta libertà circa il quale non erano sorti problemi.

Indubbiamente Akbar Al Baker prendendo spunto dalla crisi di Alitalia era convinto di poter assumere il ruolo di primo attore in Italia. Quel piano prevedeva 50 aerei, con la creazione di 1500 posti di lavoro per alimentare voli da punti domestici italiani verso Malpensa e da qui verso il lungo raggio della compagnia.

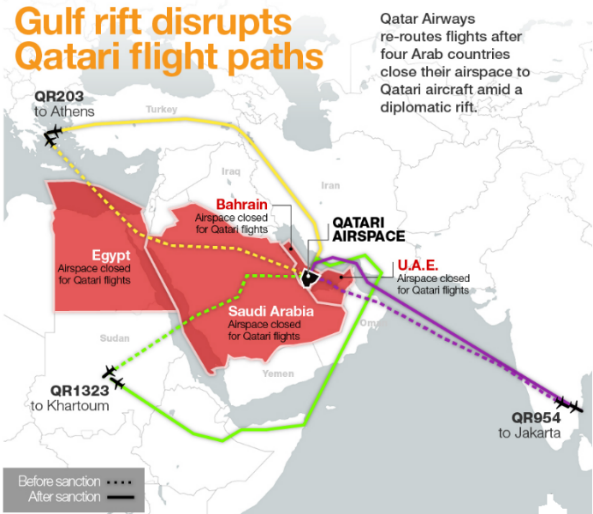

In realtà non estranea al fallimento del matrimonio è stata la inaspettata crisi che ha colpito la Qatar Airways nel 2017. Quell’anno la compagnia di Doha era stata oggetto di una grave quanto insolita sanzione emessa dagli Stati limitrofi di Arabia Saudita, Bahrain, UAE e Egitto che avevano chiuso i loro spazi aerei ai velivoli della compagnia qatarina, costringendo questi ad allungare notevolmente le rotte in entrata e in uscita da Doha.

(Fonte Al Jazeera)

In un comunicato emesso a gennaio del 2021, quando il blocco è stato infine rimosso, la compagnia ha dichiarato di aver perso intorno ai 5.2 miliardi di dollari (4) a causa del ban imposto dai quattro stati vicini, e dall’aver dovuto tagliare 18 destinazioni con le spese operative aumentate del 15%, causa l’allungamento delle rotte e del carico maggiorato di carburante imbarcato su ogni volo. (5) Questi i profitti o (perdite) della Qatar Airways negli esercizi aprile/marzo dei rispettivi anni:

2016/2017 599 milioni di euro

2017/2018 (4.5) milioni di euro

2018/2019 (924.4) milioni di euro

2019/2020 (255.1) milioni di euro

Sono volate accuse reciproche di mancate capitalizzazioni. Ma l’Aga Khan, dopo cinquant’anni di investimenti, aveva da tempo esternato la sua volontà di non voler proseguire in un settore altamente concorrenziale e globalizzato come il trasporto aereo. E la Qatar Airways se avesse immesso ulteriore liquidità avrebbe potuto far perdere la licenza di vettore europeo alla compagnia italiana.

Ora la parola sulla compagnia fallita in bonis è passata ai due liquidatori Enrico Laghi e Franco Lagro. Ancora una volta Lufthansa e Air France avevano visto fallire l’intrusione di un terzo incomodo sul mercato italiano.

Motivi comuni fra i due fiaschi? Certamente vi sono. Non può sfuggire quel limite del 49 per cento che vieta ad un vettore non UE di entrare nel controllo di un vettore comunitario, divieto che non vige invece per una Lufthansa o per una Air France. Questa regola ha una sua logica o serve soltanto a privilegiare qualcuno? Va chiarito che non si tratta necessariamente di permettere a compagnie extra UE di poter controllare anche loro al 100 % un vettore europeo, quanto invece di fissare regole uguali per tutti ovvero creare quel campo livellato di cui tanto si parla nell’airline business.

Se alla Etihad (così come a qualsiasi altro vettore non UE) è vietato andare oltre il 49% nei confronti di una Alitalia, stessa regola dovrebbe valere per Lufthansa se un domani essa fosse interessata ad esempio al controllo della nostra compagnia. Oppure a entrambe dovrebbe essere permesso di arrivare al 100 per cento. Si tratta insomma di applicare regole paritarie per tutti.

Ma in aggiunta al problema sui limiti della ownership bisogna anche riconoscere che motivi contingenti, imprevedibili hanno giocato un ruolo determinante nel fallimento dei due rispettivi accordi.

I risultati negativi che hanno colpito i due vettori medio-orientali sono stati una sorpresa per tutti gli analisti e forse bisognerebbe anche pensare a un tentativo da parte di Qatar e Etihad di voler emulare i successi e l’espansione registrata dal terzo grande vettore dell’area, la Emirates che è arrivata a conseguire, nell’esercizio 2019/2020, il 32esimo anno consecutivo di profitti. Un tentativo di emulazione costato caro al vettore di Doha e di Abu Dhabi e che ha significato una doppia delusione per noi italiani.

- https://st.ilsole24ore.com/art/notizie/2014-06-25/alitalia-trovato-accordo-etihad-acquisira-49percento-capitale-contratto-prossimi-giorni-101943.shtml?uuid=ABiHAfUB ; IlSole 24Ore, 25 giugno 2014, “Alitalia trovato l’accordo, Etihad acquisirà 49% capitale.

- https://www.ilpost.it/2014/06/25/accordo-etihad-alitalia/

- https://www.corriere.it/economia/17_maggio_03/delusione-etihad-non-investiremo-piu-compagnia-55945a88-2f70-11e7-88d3-be5206e98599.shtml

- https://www.aljazeera.com/news/2017/6/7/gulf-blockade-disrupts-qatar-airways-flights

- https://theloadstar.com/costs-set-to-fall-for-qatar-airways-as-middle-east-blockade-comes-to-an-end/ (5 gennaio 2021)

{kind=link}