Di Antonio Bordoni

“Quest’anno Wizz Air non può essere paragonata ad altre compagnie aeree europee a parità di condizioni. Sebbene i problemi legati alla catena di approvvigionamento e al controllo del traffico aereo siano molto diffusi, il grave richiamo dei motori Pratt & Whitney Geared Turbofan (GTF) ha avuto un impatto particolarmente acuto e mirato su Wizz Air, visti i nostri progressi nella transizione dell’intera flotta a questa variante di motore.”

“Si potrebbe essere tentati di valutare la struttura dei costi di Wizz Air nell’anno fiscale 25 e trarre conclusioni. Pur riconoscendo che ci sono margini di miglioramento, nessuna compagnia aerea può assorbire l’onere di avere in media 44 aeromobili – o circa il 20% della sua flotta – a terra in qualsiasi momento. In termini unitari, questa situazione ha portato a un calo del 20% dei posti km disponibili (ASK) per aeromobile rispetto agli ASK per aeromobile operativo. In altre parole, per ogni euro di costi fissi dell’attività, i fermi motore hanno causato un aumento del 25% dei costi fissi unitari. Nell’anno fiscale 25, la nostra capacità è rimasta invariata a causa dei fermi motore.”

Queste premesse di non poco conto si trovano in apertura della Relazione di esercizio della Wizz Air chiusasi al 31 marzo 2025. (1)

Ma tenuto conto dei risultati finanziari ottenuti che commenteremo a breve, il bilancio Wizz Air dimostra che il comparto dei viaggi è talmente resiliente da superare persino la catena di fornitura delle compagnie aeree e dei problemi che queste possono incontrare nel far volare quotidianamente le decine di aerei acquistati.

La Wizz Air si è dovuta confrontare con varie sfide causate dai motori dei suoi aerei, ma non solo. E a parte l’inflazione che ha colpito sia la manodopera come i materiali, non va assolutamente sottovalutata l’area geografica dalla quale si dipartono i suoi servizi: conflitti e guerre in regioni limitrofe creano volatilità e incertezza, con un impatto significativo sullo spazio aereo e sulla sua gestione. La carenza di materie prime ostacola i tassi di produzione di aeromobili e pezzi di ricambio, mentre i media internazionali ad ogni occasione (vedi recente incidente al 787 di Air India), non perdono occasione per parlare di sicurezza dei voli ridotta.

Nel corso dell’esercizio che stiamo trattando APR24-MAR25 la compagnia ha rinegoziato i tempi di consegna con Airbus. I ritardi incontrati nelle consegne rischiavano di creare picchi di crescita insostenibili nei prossimi anni. Mentre il numero totale di consegne di aeromobili rimane invariato, il calendario delle consegne è stato rischedulato e ora si estende fino al 2030. Il tutto avendo sempre presente l’obiettivo primario di operare con gli aeromobili più efficienti dal punto di vista del consumo di carburante sul mercato.

La flotta Wizz Air è tutta Airbus e questa tabella mostra il calendario consegne riprogrammato fra la Airbus e il vettore:

Al 31/3/25 al 31/3/26 al 31/3/2030

-A320 ceo 37 20 12

-A320 neo 6 6 6

-A321 ceo 41 40 29

-A321 neo 147 189 222

-A321 neo XLR – 8 12

Totale 231 263 281

Nell’anno fiscale in esame Wizz Air ha registrato un utile netto di 213,9 milioni di euro, trasportando la cifra record di 63,4 milioni di passeggeri (F24: 62,0 milioni). Tenere presente che tale risultato è stato ottenuto con una media di 44 aeromobili parcheggiati durante l’anno a causa dei citati problemi con il motore GTF, il che equivale a quasi il 20% della flotta a terra.

Tuttavia, grazie a un migliore utilizzo giornaliero della flotta operativa e all’uso di aeromobili in wet lease, Wizz Air ha mantenuto una capacità invariata rispetto all’anno precedente, proteggendo i mercati e i ricavi. I ricavi totali sono aumentati del 3,8% rispetto all’anno precedente e i ricavi unitari sono cresciuti del 3,9% a 4,33 centesimi di euro per posto chilometro disponibile (ASK), grazie a un aumento del fattore di carico che ha raggiunto l’invidiabile traguardo del 91,2%.

Questi i dettagli delle entrate in milioni di euro:

31/3/25 31/3/24

-Revenue passeggeri 2.917 2.804

-Ancillary revenue 2.351 2.269

Totale 5.268 5.073

I ricavi ancillary al 31 marzo 2025 hanno rappresentato il 45 per cento delle entrate. Abbiamo voluto comparare questo dato con il bilancio di dieci anni prima, quello chiuso al 31 marzo 2016 e in quell’anno la situazione mostrava il seguente revenue (sempre in milioni di euro):

-Revenue passeggeri 895

-Ancillary revenue 534

Totale 1.429

Un decennio fa l’Incidenza ancillary sul totale revenue era del 37 per cento. Questo semplice raffronto ci permette di annotare un fenomeno già registrato in altre compagnie low cost: la inarrestabile crescita dell’incidenza delle ancillary sul totale revenue generato.

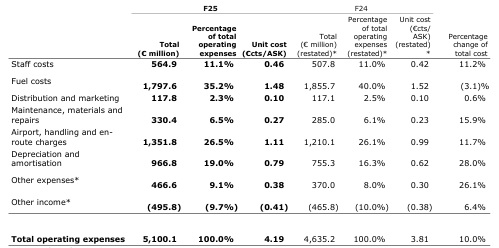

I costi dettagliati nella seguente tabella mostrano al primo posto il carburante che incide per il 35,2 per cento, seguito -dobbiamo dire a distanza alquanto ravvicinata- dai costi aeroportuali e di assistenza al volo che hanno rappresentato il 26,5 per cento delle spese.

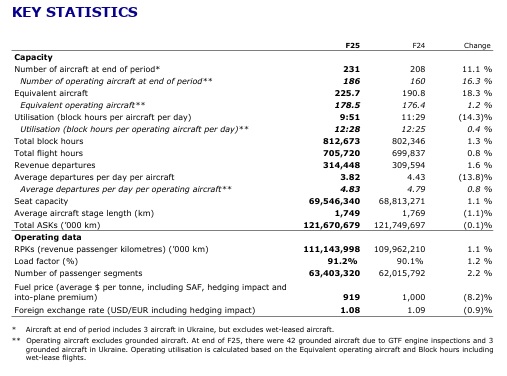

Il fatto che le spese operative (aeroportuali & rotta) siano così alte non deve affatto stupire tenendo conto dell’alto numero di operazioni effettuate che viene dettagliato nella tabella che segue:

Numero partenze effettuate: 314.448

Numero passeggeri: 63.4 milioni

Totale ASK (Available seat km) : 121.671.000

Posti offerti: 69.546.000 / Posti venduti 63.400.000 / Load factor 91.2%

Utilizzazione oraria giornaliera: 9:51

In ultima analisi fa sempre piacere osservare nel firmamento dell’aviazione commerciale come le più giovani leve, ultime apparse sul mercato, le quali non avevano alle spalle iconiche compagnie da emulare, sono riuscite ad affermarsi in termini di quote passeggeri e risultati finanziari in campo internazionale.

La Wizz Air, lo abbiamo più volte evidenziato, può essere considerata una multinazionale del cielo che opera in via primaria dalla Ungheria, Romania e Polonia, ed anche lei, come le sue consorelle, è riuscita a conquistare ottime quote del mercato italiano. Innanzitutto ricordiamo come fra tutti i Paesi ove essa opera (ben 55!) l’Italia è posizionata al terzo posto per numero rotte offerte:

-dalla Romania 167 rotte;

-dalla Polonia 150 rotte;

-dall’Italia 117 rotte;

-dall’Ungheria 79 rotte.

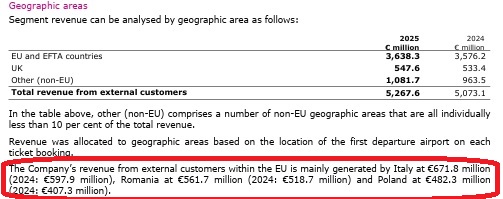

E parlando di mercato Italia vale la pena dare una attenta lettura al prospetto che segue (2). L’Italia fra tutti i Paesi in cui la Wizz Air opera è quella ove la compagnia ha generato più revenue , ve lo abbiamo evidenziato in rosso.

671.8 milioni di euro significano ben il 25 percento del revenue che ITA Airways ha generato nel 2024 (2.7 miliardi), quest’ultimo risultato ottenuto da ITA è appena la metà del revenue generato da Wizz Air (5.267 miliardi) non dimenticando infine che ITA Airways ha trasportato 17.7 milioni di passeggeri e Wizz Air 63.4

Sappiamo bene che il network di ITA (lungo-corto-medio) differisce in maniera sostanziale da quello di corto e medio raggio di Wizz Air, ma crediamo sia sempre utile ricordare i profitti che riescono a fare gli altri e quelli che non riusciamo a fare noi che pure risiediamo nel mercato più ambito d’Europa.

- 4 Strategic Report, Chairman’s Statement.

- 37 del Rapporto Wizz Air.

Tratto da Aviation-Industry-News.com

{kind=link}