di Antonio Bordoni.

di Antonio Bordoni.

Il dibattito se le tariffe aeree sono realmente diminuite è sempre di grande attualità. La percezione da parte del passeggero che l’ammontare da lui pagato sia eccessivo non lo ha mai abbandonato. A contribuire a tale impressione vi sono senz’altro le troppe voci corollarie che accompagnano l’emissione del biglietto, quelle che in gergo vengono denominate ancillary revenue il cui numero negli ultimi tempi è andato aumentando.

Ed è senz’altro corretto l’appunto che oggigiorno è in pratica impossibile determinare se la tariffa pagata sia effettivamente quella più conveniente, tante sono le variabili aggiuntive che seguono la scelta della tariffa-base ognuna delle quali trova differenti modalità di applicazione da parte di ogni vettore. Forse l’esempio più eclatante è costituito dal bagaglio una volta compreso nella tariffa che si pagava (la franchigia era di 20 kg in turistica, 30 kg in business) e per il cui trasporto oggi viene richiesta una specifica charge in aggiunta alla tariffa. Altra voce che ha contribuito a complicare lo scenario è stato il famigerato sovrapprezzo carburante il quale contro ogni logica anziché essere un componente facente parte integrante della tariffa base, viene invece aggiunto a parte facendo sì che la tariffa base diventi uno “specchietto per le allodole” particolarmente allettante contribuendo però a far lievitare la voce “tasse” aggiuntive.

Anche su quest’ultime vi sarebbe molto da dire perché in teoria esse dovrebbero essere una voce che non costituisce revenue per l’aerolinea in quanto dovrebbero comprendere esclusivamente competenze da rigirare ad altri soggetti quali i gestori aeroportuali o enti comunali/regionali sulla cui area si trova lo scalo. In realtà, come appunto dimostrato dalla sovrattassa carburante, esse contengono anche voci che finiscono nelle casse della aerolinea. E’ un accorgimento alquanto astuto dal momento che la percezione che il passeggero ha su quelle che vengono impropriamente denominate “tasse aeroportuali” è che queste comprendano voci estranee ai guadagni della aerolinea e come tali assolutamente non trattabili. Inoltre si tenga presente che in quanto non facente parte della tariffa, il fuel surcharge per quelle aerolinee che riconoscono una percentuale di commissione sulle vendite, non entra nel calcolo della percentuale da corrispondere all’agente intermediario.

Anche su quest’ultime vi sarebbe molto da dire perché in teoria esse dovrebbero essere una voce che non costituisce revenue per l’aerolinea in quanto dovrebbero comprendere esclusivamente competenze da rigirare ad altri soggetti quali i gestori aeroportuali o enti comunali/regionali sulla cui area si trova lo scalo. In realtà, come appunto dimostrato dalla sovrattassa carburante, esse contengono anche voci che finiscono nelle casse della aerolinea. E’ un accorgimento alquanto astuto dal momento che la percezione che il passeggero ha su quelle che vengono impropriamente denominate “tasse aeroportuali” è che queste comprendano voci estranee ai guadagni della aerolinea e come tali assolutamente non trattabili. Inoltre si tenga presente che in quanto non facente parte della tariffa, il fuel surcharge per quelle aerolinee che riconoscono una percentuale di commissione sulle vendite, non entra nel calcolo della percentuale da corrispondere all’agente intermediario.

Pur con tutte le precisazioni sopra esposte rimane il fatto che allorchè i vettori tirano le somme e dichiarano i loro ricavi annuali questo sarà costituito da tutte le entrate di loro competenza e pertanto una analisi del revenue comparato al numero passeggeri trasportati è un esercizio del tutto fattibile che ci dirà la tariffa media pagata pro capite da ogni passeggero.

Pur con tutte le precisazioni sopra esposte rimane il fatto che allorchè i vettori tirano le somme e dichiarano i loro ricavi annuali questo sarà costituito da tutte le entrate di loro competenza e pertanto una analisi del revenue comparato al numero passeggeri trasportati è un esercizio del tutto fattibile che ci dirà la tariffa media pagata pro capite da ogni passeggero.

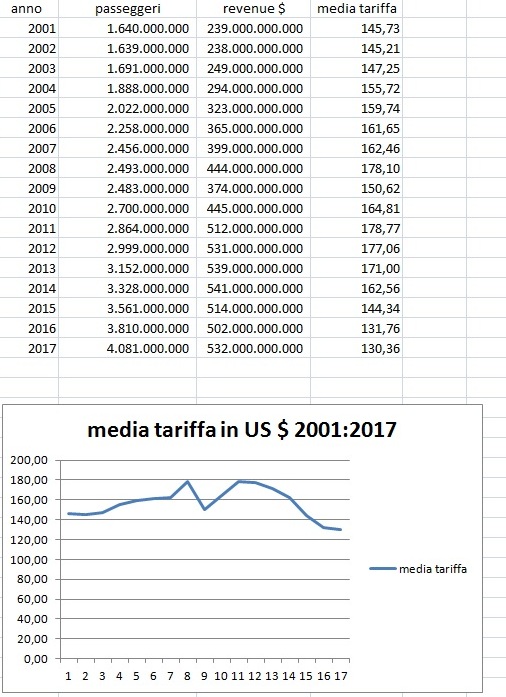

L’ICAO su base annuale diffonde i dati macroeconomici sull’industria aerea (1) e da essi abbiamo estrapolato revenue e numeri passeggeri ottenendo i risultati che riportiamo nella tabella che segue. Va tenuto presente che le cifre si riferiscono al sistema aviazione globale e pertanto vi sono ricompresi tutti i vettori, così come pure tutti i settori, domestici e internazionali.

Si è partiti da inizio secolo, anno 2001, e pertanto il lettore può valutare l’evoluzione della tariffa media pagata da ogni passeggero (in dollari USA) per i 17 anni che vanno dal 2001 al 2017. Si potrà osservare come la tariffa più alta sia stata toccata nel corso del 2011 (178,77) e come la stessa sia progressivamente calata arrivando a toccare i 130 dollari del 2017.

Si è partiti da inizio secolo, anno 2001, e pertanto il lettore può valutare l’evoluzione della tariffa media pagata da ogni passeggero (in dollari USA) per i 17 anni che vanno dal 2001 al 2017. Si potrà osservare come la tariffa più alta sia stata toccata nel corso del 2011 (178,77) e come la stessa sia progressivamente calata arrivando a toccare i 130 dollari del 2017.

Sembrerebbe pertanto che, stando ai dati degli ultimi sette anni, la tariffa media pro capite pagata dal passeggero del mezzo aereo sia diminuita come si evince anche dal grafico, tuttavia se si scende nei dettagli dei singoli vettori si vedrà come in realtà vi sia una elevata forbice fra le tariffe applicate dai diversi vettori.

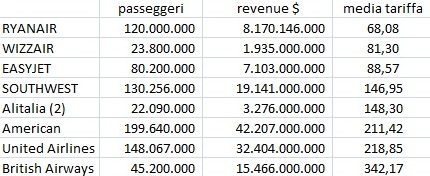

Infatti se la media delle tariffe mondiali è quella che compare nella tabella sovrastante decisamente più interessanti sono i dettagli che si possono ottenere esaminando i dati delle singole aerolinee; in tal modo si può avere una idea più chiara di come scaturisce la tariffa media di 130,36 registrata nel 2017.

Infatti se la media delle tariffe mondiali è quella che compare nella tabella sovrastante decisamente più interessanti sono i dettagli che si possono ottenere esaminando i dati delle singole aerolinee; in tal modo si può avere una idea più chiara di come scaturisce la tariffa media di 130,36 registrata nel 2017.

Lavorando su vettori major quali sono American Airlines e British Airways e mettendoli a confronto con vettori low cost calibro Ryanair e Easyjet si ha la spiegazione di come si arriva alla media di 130 dollari a passeggero, ed è quanto mostrato dalla sottostante tabella la quale si riferisce ai dati dell’anno 2017.

Per rendere il confronto più interessante abbiamo voluto inserire anche il dato di Alitalia ma per esso siamo dovuti risalire all’ultimo bilancio presentato ovvero all’anno 2015. Non può sfuggire il particolare che alla media di 130 si giunge grazie al contributo dato dai vettori low cost, in quanto le compagnie cosiddette major navigano su ben altri livelli di tariffa media applicata.

Per rendere il confronto più interessante abbiamo voluto inserire anche il dato di Alitalia ma per esso siamo dovuti risalire all’ultimo bilancio presentato ovvero all’anno 2015. Non può sfuggire il particolare che alla media di 130 si giunge grazie al contributo dato dai vettori low cost, in quanto le compagnie cosiddette major navigano su ben altri livelli di tariffa media applicata.

(1) I dati ICAO dividono i ricavi passeggeri da quelli del trasporto merci

. Si è pertanto lavorato sul revenue passeggeri.

(2) Dati Alitalia presi dall’ultimo bilancio disponibile, anno 2015. In quel bilancio Alitalia dichiarava di aver trasportato 22.089.669 passeggeri (pag.9) e di aver incassato ricavi operativi per passeggeri di 2.665.319 mila euro (pag.244); è quest’ultima cifra tramutata in dollari Usa che è riportata nella nostra tabella.

“tratto da www.aviation-industry-news.com”

{kind=link}