di Antonio Bordoni.

Quanto sta succedendo nei cieli d’Europa è la prova più evidente della troppa offerta immessa sul mercato. E sia ben chiaro che non è affatto corretto affermare che la compagnia “Germania” è il quarto vettore tedesco che getta la spugna perché la lista, riferendosi ai soli vettori germanici, è in realtà molto più lunga (1).

2011: la LTU confluisce in Air Berlin la quale chiude nel 2017 ;

2012: Contact Air confluisce in OLT German Express la quale chiude l’anno successivo;

2012: chiude la Germansky ;

2013: chiude la German Express ;

2013: chiude la XL Airways ;

2013: chiude la Air Cargo Germany ;

2014: chiude la Hamburg Airways ;

2015: la Germanwings confluisce in Eurowings

2017: chiude Air Berlin

2018: chiude la Azur Air ;

2019: chiude Germania

Rimanendo alle sole compagnie di linea ed escludendo vettori charter, risultano attive le seguenti aerolinee tedesche :

Eurowings

FLN Frisia

Luftfahrtgesellschaft

Lufthansa

Lufthansa City Line

OFD, Ostfriesischer

In aggiunta sono poi attivi una decina di vettori a domanda fra cui spiccano la TUIFly e la Condor.

Che il clima era critico già si intravedeva in chiusura del 2018: “Increased competitive pressure could result in further business restructurings, such as bankruptcies.” Era stata questa la risposta data dal governo tedesco a una interrogazione fatta ad ottobre dello scorso anno da un membro del partito FDP. (2) L’interrogazione era stata sollevata all’indomani del fallimento del vettore danese Primera Air. E puntualmente la profezia si è avverata con la chiusura di Germania.

La compagnia a capitale privato era stata fondata nel 1986 quale successore del vettore basato su Colonia Special Air Transport e aveva il suo hub a Berlino. Inizialmente si era mossa come operatore charter e poi aveva puntato ai voli scheduled. Dal 2013 i bilanci avevano iniziato ad essere in rosso:

2013: -10.852

2014: – 26.848

2015: – 6.796

2016: – 7.742

I dati del 2017 e 2018 non sono stati resi noti. Come detto la compagnia non era pubblica e quindi non aveva l’obbligo di rendere pubblici i suoi bilanci.

Soltanto due settimane fa, in data 24 gennaio (3) sulla stampa apparivano dichiarazioni rassicuranti sullo stato di liquidità della compagnia fatte dal CEO Karsten Balke: “With regard to our financing efforts, we have received an important commitment today. In total, the financial support now exceeds the initial target amount of €15 million. We should receive the funds in the next week.”

Ma evidentemente le promesse ricevute di rifinanziamento non si sono realizzate. A ben vedere le più recenti chiusure non hanno riguardato solo vettori tedeschi. Come già osservato, la Primera Air che ha chiuso i battenti il 2 ottobre scorso era danese. La Monarch che ha chiuso il 2 ottobre 2017 era un vettore britannico. Cobalt Air chiusura 17 ottobre 2018 era di Cipro. La Small Planet che ha chiuso il 28 novembre 2018 era lituana. La Skywork cessata il 29 agosto 2018 era svizzera…

Questa situazione è il risultato dell’eccessiva offerta circolante e del fatto che il continente Europa non “tira” più come una volta. Gli outlook della IATA (4) mostrano come il rateo di crescita annuale composto (CAGR) del nostro continente sia destinato a divenire il fanalino di coda dello scenario internazionale: Asia/Pacifico

CAGR 4.8%

Africa 4.6%

Medio Oriente 4.4%

America Latina 3.6%

Nord America 2.4%

Europa 2.0%

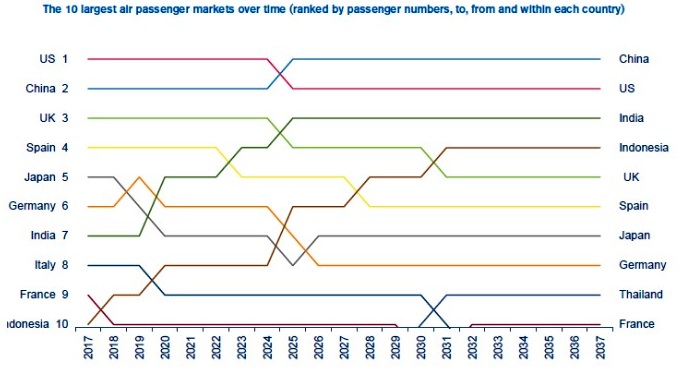

E la tabella sottostante mostra quale sarà il destino degli attuali 10 Top Players del mercato aereo.

Le previsioni sono critiche, perché se questi fallimenti sono avvenuti con il petrolio che costava solo 40 dollari al barile, ciò che accadrà quando il prezzo, come si stima, raggiungerà gli 80 dollari al barile, metterà a rischio la sicurezza finanziaria di molte compagnie aeree. Il carburante rappresenta il 35% del costo totale di una compagnia aerea e se un vettore come Ryanair ha chiuso il trimestre Ottobre-Dicembre 2018 in rosso, questo particolare già la dice lunga su cosa ci attende nel 2019.

7/FEB/2019 (ab)

(1) Ci siamo limitati ad esporre le compagnie più note, in realtà la lista dei vettori tedeschi “defunct” è molto più lunga.

(3) https://www.fvw.com/news/leisure-airline-germania-fills-15-million-liquidity-gap/393/195807/11245

(4) “Iata forecast predicts 8.2 billion air travelers in 20137”; L’outlook prende in esame il ventennio 2018-2037. Nel 2037 la IATA prevede che i viaggiatori raggiungeranno la cifra di 8.2 miliardi, contro i 4 miliardi fatti registrare nel 2018

Tratto da www.aviation-industry-news.com

{kind=link}