di Antonio Bordoni.

di Antonio Bordoni.

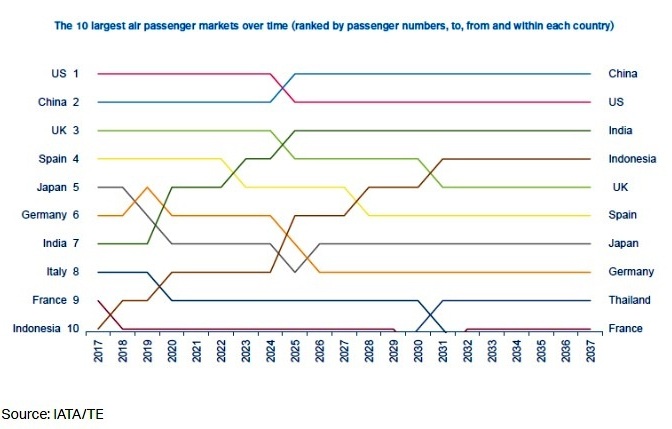

Le previsioni vengono dalla Iata: la Cina sostituirà gli Stati Uniti come il più grande mercato aeronautico del mondo (definito come il traffico da/per e all’interno del paese) a metà del 2020. Il riequilibrio dell’economia cinese favorirà il consumo alimentando una forte domanda di passeggeri a lungo termine. (1)

La Iata faceva questa previsione ad ottobre del 2018 e da parte nostra man mano che iniziavamo a raccogliere le cifre di chiusura bilanci dell’anno 2018 delle compagnie aeree appariva evidente come ai vertici delle graduatorie mondiali iniziavano a far capolino i tre grandi vettori della Cina:

China Southern, China Eastern e Air China. Le tre maggiori aerolinee della Cina hanno trasportato lo scorso anno oltre 370 milioni di passeggeri; c’è solo un’altra nazione i cui vettori possono vantare, almeno per il momento, cifre analoghe, gli Stati Uniti. Le tre major USA a impronta internazionale hanno trasportato sempre nel 2018 oltre 561 milioni di passeggeri.

AMERICAN AIRLINES 204 milioni

DELTA 199

UNITED 158

Totale 561

CHINA SOUTHERN 140

CHINA EASTERN 121

AIR CHINA 110

Totale 371

Ma quello che appare evidente è che, anno dopo anno, il margine fra i due mercati va assottigliandosi e il sorpasso è previsto per il 2024/2025:

Sempre nello stesso periodo ancor più impressionante anche il balzo che farà l’India che passerà dal settimo posto al terzo, alle spalle di Cina e Usa. Tutti i paesi europei, secondo le previsioni Iata saranno destinati ad un progressivo declino:

attuale prevista

2017 2037

Regno Unito 3 5

Spagna 4 6

Germania 6 8

Italia 8 ?

Francia 9 10

L’Italia uscirà dai primi dieci paesi e la tabella Iata non permette di vedere a quale posizione si attesterà. Il primo paese europeo dovrebbe rimanere il Regno Unito mentre anche la Germania è destinata a scendere di posizioni.

L’Italia uscirà dai primi dieci paesi e la tabella Iata non permette di vedere a quale posizione si attesterà. Il primo paese europeo dovrebbe rimanere il Regno Unito mentre anche la Germania è destinata a scendere di posizioni.

Sul fronte economico, i tre vettori cinesi per il momento non possono vantare utili paragonabili a quelli delle tre compagnie Usa, ma chiudono i loro bilanci pur sempre con cifre in nero.

Passeggeri Revenue profitto flotta staff Note

(milioni/euro)

AMERICAN A. 203.745 39.292 1.235 1551 122.000 ttl mainline+regional

DELTA 199.000 39.193 3.470 1025 80.000

UNITED 158.300 36.432 1.878 1329 90.000 include United Express

CHINA SOUTHERN 140.000 18.872 393 606 40.000

CHINA EASTERN 121.100 15.261 360 692 75.000

AIR CHINA 110.000 18.060 964 684 28.000

La tabella da noi elaborata sulla base dei bilanci annuali evidenzia un totale di euro 1.717 milioni di profitto per le tre aerolinee cinesi contro 6.583 milioni di euro dei tre vettori Usa.

In effetti l’utile netto aggregato delle tre maggiori compagnie aeree cinesi è sceso del 34% nel 2018, il primo calo in cinque anni e ciò è dovuto ai maggiori costi del carburante che hanno vanificato la crescente domanda di viaggi.

In effetti l’utile netto aggregato delle tre maggiori compagnie aeree cinesi è sceso del 34% nel 2018, il primo calo in cinque anni e ciò è dovuto ai maggiori costi del carburante che hanno vanificato la crescente domanda di viaggi.

E’ a notare che Air China è in pratica il vettore di bandiera del Paese essendo controllato al 50 per cento dal governo ma non è la principale compagnia in termini di traffico in quanto superata sia da China Southern come da China Eastern. La più grande delle tre è la privata China Southern con base a Canton non lontano quindi da Hong Kong, mentre la China Eastern è basata su Shangai.

Tutte e tre le compagnie nel 2018 hanno visto aumentare le spese operative a causa dell’aumento di circa il 30 per cento dei prezzi del cherosene unitamente ad un debole yuan.

Stesso calo degli utili ci fu anche nel 2013, un anno caratterizzato da alti prezzi del carburante e intensa competizione nelle rotte interne e dalle ferrovie ad alta velocità.

Non tutti i paesi asiatici sono stati colpiti dai prezzi del carburante. Japan Airlines prevede una crescita dell’utile netto dell’1,9% per l’anno conclusosi il 31 marzo scorso e ciò grazie a mirati approvvigionamenti e ai contratti future. L’utile netto delle compagnie aeree americane, europee e giapponesi solitamente ha un impatto più contenuto nei confronti delle oscillazioni dei prezzi del carburante.

Il 2019 porrà nuovi ostacoli per il trio cinese, come la messa a terra del Boeing 737 Max dopo i due recenti incidenti. Le autorità aeronautiche della Cina, come del resto quelle di tutti gli altri paesi, hanno imposto il grounding di questo velivolo fintanto che non verrà ricertificato il nuovo 737MAX.

In particolare la China Eastern che operava con una flotta di 14 MAX ha chiesto alla Boeing un pesante risarcimento per le perdite causate dalla messa a terra. La Air China ne ha in linea 15 e la China Southern 24.

(1) “IATA Forecast predicts 8.2 billion air travelers in 2037” 24 ottobre 2018

Tratto da www.Aviation-Industry-News.com

{kind=link}