di Antonio Bordoni.

di Antonio Bordoni.

C’è grande eccitazione nel mondo delle compagnie aeree. Man mano che procedono nei singoli paesi le campagne vaccinali, ci si rende conto che è imminente la ripresa dei voli. Una ripresa che questa volta dopo tante attese deluse potrebbe essere quella buona senza inversioni ad U.

L’industria aerea, è cosa nota, è stata tra le più colpite dalla crisi sanitaria ed ora stiamo assistendo a discussioni da parte dei vettori su chi, in tema di sussidi, è stata trattata meglio dal proprio governo rispetto ad altri.

L’impatto della crisi è stato diverso per tipo di viaggio. I viaggi nazionali, ad esempio, sono calati molto meno rispetto a quanto avvenuto per quelli internazionali (vedere anche tabella 1). Altresì colpito risulta anche il volume dei passeggeri in coincidenza rispetto ai collegamenti senza scalo. L’impatto maggiore sui viaggi in coincidenza è stato dovuto al calo sia della domanda che dell’offerta.

Sul lato della domanda, parte della spiegazione è la diminuzione degli itinerari intercontinentali a lungo raggio, dove la coincidenza è più comune. Indubbiamente i passeggeri stanno anche mostrando una maggiore preferenza per i viaggi senza scalo, sia per evitare il doppio rischio percepito di contrarre il coronavirus sia perché la maggiore complessità delle restrizioni di viaggio e delle regole di quarantena può confondere anche il viaggiatore più preparato.

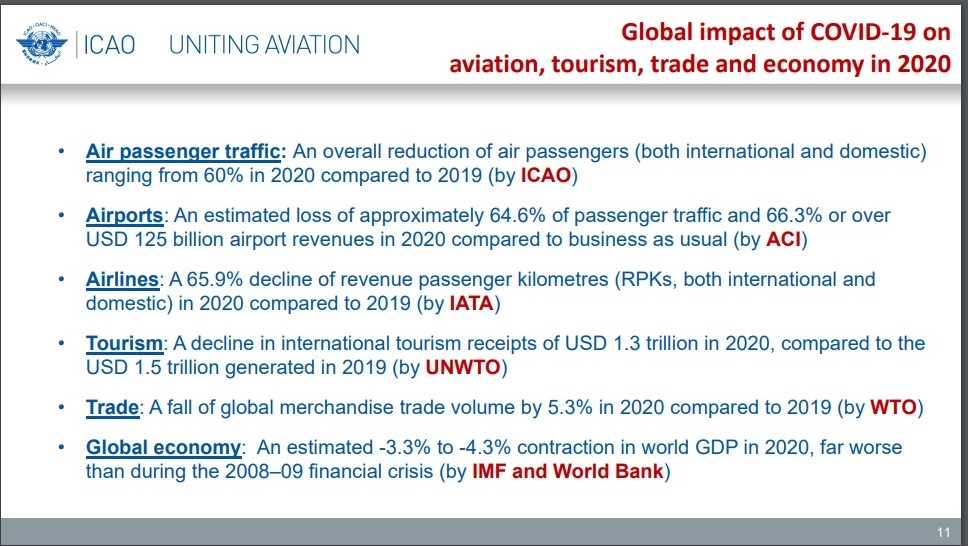

Sul lato dell’offerta, il numero ridotto dei voli rimasti in vigore ha tolto la possibilità di interconnessione di molte compagnie aeree. Di certo è che i 4 miliardi e mezzo di passeggeri trasportati nel 2019 si sono letteralmente dissolti e si è tornati improvvisamente ai livelli di 20 anni fa. La sottostante tabella ICAO ne è la prova evidente. (1)

Tabella 1

È difficile spiegare quanto la pandemia di COVID-19 abbia devastato le compagnie aeree. Nella seconda tabella sottostante vediamo la diminuzione del revenue dell’anno 2020 (vs. 2019) per regione geografica. Il settore dovrebbe rimanere a livelli storici minimi per gli anni a venire; con ogni probabilità il traffico non tornerà ai livelli del 2019 prima di parecchio tempo, verosimilmente nel 2024.

Tabella 2

Tabella 2

Nord America -88 miliardi di dollari

Centro/Sud America – 26 miliardi di dollari

Europa -100 miliardi di dollari

Africa -14 miliardi di dollari

Medio Oriente – 22 miliardi di dollari

Asia e Pacifico -120 miliardi di dollari

Ma i danni, come è facile intuire, si sono riversati anche su altri settori collaterali. E’ ancora lo studio ICAO ad avvertirci che gli aeroporti hanno perso nel 2020 ben 125 miliardi di dollari e che le entrate derivanti dai flussi turistici sono calate di 1.3 trilioni di dollari,

Tabella 3

Problemi finanziari a parte, gli effetti pratici della pandemia si faranno evidenti nei viaggi che riprenderanno a breve: gli standard di igiene e sicurezza saranno più rigorosi, e la digitalizzazione continuerà a trasformare l’esperienza di viaggio. Le app mobili saranno utilizzate per memorizzare i certificati di vaccino dei viaggiatori e i risultati dei test COVID-19.

Prima del decollo, quando i passeggeri sono accomodati in cabina in attesa della partenza, le compagnie aeree se vogliono evitare problemi di diffusione virus, dovranno tenere acceso a livello elevato il ricambio dell’aria a bordo. La diffusione in verticale (alto-basso) nella cabina di questa aria eviterà la diffusione orizzontale di eventuali virus fra passeggeri.

Ma a differenza della crisi finanziaria globale del 2008, che era puramente economica, COVID-19 cambierà di certo il comportamento dei viaggiatori in modo evidente.

Chi riparte per primo. I viaggi business impiegheranno più tempo a riprendersi, e anche allora, stimiamo che probabilmente si riprenderanno solo a circa l’80% dei livelli prepandemici entro il 2024. Il lavoro a distanza e altre modalità di lavoro flessibile rimarranno probabilmente attivi in tempi postpandemici e quindi le persone faranno meno viaggi aziendali.

Nelle crisi precedenti, i viaggi di piacere o le visite ad amici e parenti tendevano a riprendersi per primi, come è successo nel Regno Unito dopo l’11 settembre e per la crisi finanziaria globale .

Non solo i viaggi d’affari hanno impiegato quattro anni per tornare ai livelli pre-crisi dopo gli attacchi al World Trade Center, ma non avevano ancora recuperato i livelli pre-crisi finanziaria quando COVID-19 scoppiò nel 2020. Pertanto, ci aspettiamo che, man mano che la pandemia si placa, l’aumento dei viaggi di piacere, quelli turistici (“leisure”), supererà la ripresa dei viaggi d’affari.

Ora è fatto noto che alcuni vettori sono business oriented rispetto ad altri. Alcuni vettori cioè sono fortemente dipendenti dai viaggiatori d’affari, Mentre i passeggeri leisure riempiono la maggior parte dei posti sui voli e aiutano a coprire una parte dei costi fissi, il loro contributo finanziario in termini marginali netti sono trascurabili, se non negativi.

La maggior parte dei profitti guadagnati su un volo a lungo raggio sono generati da uno sparuto numero di passeggeri ad alto rendimento, spesso in viaggio per affari. Ma, come detto, questo gruppo di passeggeri generatori di profitto si è decisamente ridotto a causa della pandemia.

I meeting delle corporations oggi si vanno per via telematica. Le compagnie aeree dovrebbero rivalutare l’economia delle loro operazioni, specialmente per i voli a lungo raggio. Un minore contributo del traffico business potrebbe richiedere l’applicazione di un una diversa politica di pricing. I viaggiatori che danno più valore al tempo rispetto al prezzo prenotano voli nonstop.

I meeting delle corporations oggi si vanno per via telematica. Le compagnie aeree dovrebbero rivalutare l’economia delle loro operazioni, specialmente per i voli a lungo raggio. Un minore contributo del traffico business potrebbe richiedere l’applicazione di un una diversa politica di pricing. I viaggiatori che danno più valore al tempo rispetto al prezzo prenotano voli nonstop.

I viaggiatori di piacere, anche quelli che viaggiano in classi premium, sono più sensibili al prezzo e possono scegliere un itinerario indiretto avvalendosi di voli in coincidenza. Ebbene il divario tra i prezzi dei voli senza scalo (business) e quelli dei voli in coincidenza (leisure) potrebbe doversi ridurre.

La configurazione di bordo. Le compagnie aeree possono anche cercare di riconfigurare il layout delle loro cabine per affrontare l’aumento della quota di traffico leisure. Una minore domanda di classe business può giustificare cabine di classe business più limitate nelle dimensioni. Il prodotto offerto dovrà cambiare per meglio soddisfare i passeggeri premium-leisure, come un aumento di spazio a bordo delle cabine premium-economy.

Il network. Come conseguenza di quanto detto, un minore traffico d’affari può richiedere cambiamenti nella rete. Le compagnie aeree hanno aggiunto molti voli negli ultimi anni tra gli hub e le città più piccole, utilizzando velivoli di ridotte dimensioni. Questi voli funzionano a causa della domanda di business ad alto rendimento.

Ma con una domanda d’affari ridotta, l’economia favorisce aerei più grandi che volano meno frequentemente. Le compagnie aeree potrebbero scoprire che aerei più grandi (2) che fra l’altro hanno costi operativi più bassi potrebbero divenire basilari per la loro rete a lungo raggio.

Tariffe. I cresciuti livelli di debito porteranno ad aumenti dei prezzi dei biglietti e ad un ruolo maggiore per l’intervento pubblico (governativo) nel settore. Molte compagnie aeree hanno dovuto prendere in prestito enormi somme di denaro per rimanere a galla e far fronte ai costi di sostentamento giornalieri.

Attingendo ad aiuti statali, linee di credito ed emissioni obbligazionarie, il settore ha accumulato collettivamente oltre 150 miliardi di dollari di debito nel 2020. Questi costi dovranno essere recuperati. Di conseguenza, probabilmente, vedremo aumentare i prezzi dei biglietti. Secondo le nostre stime, questo potrebbe significare (è una nostra stima) un aumento dei prezzi dei biglietti che potrebbe aggirarsi sul 3-5 per cento.

Inoltre ci vorrà del tempo perché le compagnie aeree ripristinino in pieno la loro capacità, la riqualificazione degli equipaggi, poi, potrebbe portare a un divario tra domanda e offerta.

Il ritorno degli Stati. In molti casi, gli sforzi di salvataggio delle compagnie aeree avvengono sotto forma di salvataggi governativi – con delle condizioni. Stiamo assistendo al riemergere o all’aumento del livello di proprietà e influenza statale. Solo in Europa e solo per citarne alcuni, il gruppo Lufthansa, la KLM, l’Air France hanno ricevuto aiuti statali combinati con un aumento o la reintroduzione di partecipazioni statali.

Man mano che lo Stato diventa un attore più attivo – sia come creditore, sia come azionista diretto, sia come facente parte del consiglio di amministrazione – le compagnie aeree si troveranno a dover trattare più da vicino con le autorità.

Invece di vedere questo come una restrizione necessaria per accedere ai fondi tanto necessari, le compagnie aeree possono trattarlo come un’opportunità per modellare il modo in cui il settore si evolve con un azionista-chiave all’interno della compagnia stessa.

Sulla entrata dello Stato nell’azionariato dei vettori, come noto, è stato condotto un lungo dibattito, non scevro di polemiche, nell’ambito dell’industria aerea. Colpisce il particolare che in questo frangente anche i contrari alla presenza statale non hanno avuto nulla da commentare.

Alcune compagnie aeree hanno risposto alla pandemia ristrutturando per una maggiore efficienza; altre stanno semplicemente arrancando. Di certo quelle compagnie aeree che non si stanno trasformando ora rischiano di non riuscire a impostare la creazione di valore strutturale a lungo termine.

Un altro gruppo di vettori che hanno l’opportunità in questo momento di trasformare il loro business sono le compagnie aeree che hanno accesso a un processo di ristrutturazione, come il Chapter 11 negli Stati Uniti. Questi vettori possono rinegoziare i termini, ed emergere più snelli.

Puntare sulla informatica. Anche se molte compagnie aeree si trovano in difficoltà finanziarie, oggi sarebbe opportuno investire di più nell’IT e nella digitalizzazione, non di meno. Prima della pandemia, le compagnie aeree spendevano appena il 5% delle loro entrate in IT decisamente poco rispetto ad altri settori dell’industria e del commercio.

L’adozione della tecnologia viene troppo lentamente adottata dalle compagnie aeree, il documento della IATA Future of the Aviation Industry 2035 afferma che l’industria si limita a “reagire alle nuove tecnologie piuttosto che aprire loro la strada”.

Tuttavia, non c’è dubbio che con il flusso continuo di tecnologie dirompenti che vengono sviluppate e la necessità di risparmi sul personale, le compagnie aeree di tutto il mondo dovranno forzatamente procedere alla loro implementazione. (3)

Quanto sopra esposto unitamente a un blocco degli ordini di nuovi velivoli dovrebbe permettere un primo, graduale riavvio del settore.

- https://www.icao.int/sustainability/Documents/COVID-19/ICAO_Coronavirus_Econ_Impact.pdf ; edizione 8 aprile 2021.

- Gli aerei in oggetto potrebbero essere i Boeing 777 o gli Airbus 350

- Sul tema dell’IT nel settore dell’industria aerea commerciale suggeriamo la lettura di: https://resources.vistair.com/articles/airline-industry-technology-trends-2019

Tratto da www.aviation-industry-news.com

{kind=link}