di Antonio Bordoni.

Le compagnie aeree hanno ripreso a volare alla grande. Certo abbiamo registrato qui e la qualche problema contingente dovuto al fatto che alcuni aeroporti non si aspettavano una ripresa immediata e repentina ma forse più lenta e graduale, facendosi così trovare impreparati, ma alla fine quello che conta è che le prenotazioni, rallentate da una palla al piede portata per più di 24 mesi a causa di restrizioni e blocchi, hanno ripreso a piovere alla grande e la Iata, la Associazione che raggruppa quasi 300 compagnie aeree nel mondo ha suonato le campane.

L’anno 2021 era stato decisamente tragico con tagli dell’offerta-posti che arrivavano a toccare, per talune compagnie il 77 per cento di quanto messo in vendita nell’ultimo anno utile (il 2019).

(1)

(1)

Il taglio nei posti offerti, sarà bene ricordarlo, significava non volare, ridurre il numero voli ovvero tenere a terra aeromobili costati fior di milioni e in questo gioco al massacro chi sembra averne risentito in minor misura è la Cina la quale mostra soltanto una modesta diminuzione nel numero posti offerti del 6,3%.

La principale ragione di questa “tenuta” potrebbe essere la consistenza del traffico domestico/regionale rispetto all’internazionale. Anche le compagnie a stelle e strisce, ricordando che negli Usa prevale il traffico domestico, hanno registrato un contenuto -22%

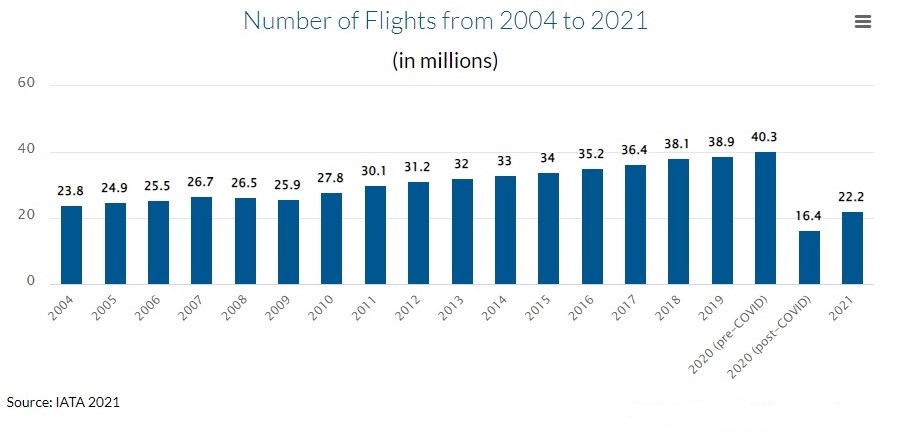

Ma ora in base agli ultimi outlook, lo scenario sta cambiando. Se nel 2021 il numero voli era stato di 22.2 milioni, per il corrente anno, il 2022, la stima è di 33.8 milioni in pratica l’86,9 per cento del numero raggiunto nel 2019.

Cosa significa tutto ciò in termini di sonante revenue? Significa una previsione di ricavi da passeggeri che dovrebbe aggirarsi sui 498 miliardi di dollari del settore, più del doppio rispetto ai 239 miliardi di dollari generati nel 2021. Il numero di passeggeri di linea dovrebbe raggiungere i 3,8 miliardi, con una crescita del 97,6% dei passeggeri-chilometro (RPK) rispetto al 2021, raggiungendo l’82,4% del traffico del 2019.

Essenziali al recupero del contante perduto i ricavi del trasporto merci i quali dovrebbero rappresentare 191 miliardi di dollari di ricavi del settore. Si tratta di una cifra leggermente inferiore ai 204 miliardi di dollari registrati nel 2021, ma quasi doppia rispetto ai 100 miliardi di dollari del 2019. Complessivamente, si prevede che nel 2022 il settore trasporterà oltre 68 milioni di tonnellate di merci, un record assoluto. (2)

Ovviamente se si passa ai risultati dei più recenti bilanci, quelli riferentisi all’anno fiscale 2021, questi non potevano non risentire degli effetti negativi di un anno intero passato in completo lockdown ed è così che a parte qualche “solito” vettore, come Southwest e Qatar Airways, la maggior parte delle compagnie mostra risultati in negativo. (quelle che hanno dichiarato profitto sono evidenziate in rosso).

I risultati finanziari al 31 dicembre 2021 (milioni di dollari)

Aeroflot -610

Air Canada -2833

Air China -2961

Air France/KLM -3687

American Airlines -1993

Cathay Pacific -706

China Airlines 338

Delta Airlines 280

Easyjet (1) -1157

Emirates -1066

IAG -3310

Japan Airlines -1662

Korean Air 529

Lufthansa Group -2473

Qatar Airways 5607

Ryanair (2) -473

SAS -732

Singapore Airlines -1211

Southwest 977

TAP Air Portugal -1806

Turkish Arlines 959

United Airlines -1964

Numero passeggeri trasportati nel 2021 (x000)

American Airlines 165.682

Southwest 123.564

United Airlines 104.082

China Southern 98.505

Ryanair 97.100

China Eastern 79.055

Air China 69.048

Lufthansa 46.949

Aeroflot Group 45.813

Turkish 44.788

AF/KL 44.669

Hainan Airlines 41.299

IAG 38.864

Easyjet 20.400

Emirates 19.562

Qantas 15.866

Qatar 14.833

TAP 5.827

Per attendere risultati completi e omogenei bisognerà giungere al dicembre 2022, quando fra l’altro avremo anche un quadro completo del primo anno di attività di ITA Airways. Attualmente la compagnia italiana è praticamente assente da ogni valutazione e graduatoria dal momento che le sue attività si sono avviate a partire dal 15 ottobre 2021.

Se il 2022 dovesse veramente segnare la ripresa del traffico aereo mondiale questo dovrebbe permettere ad Ita Airways di mostrare un utile e un consistente numero di passeggeri.

Ricordiamo come negli anni passati ogni mancato rilancio della nostra principale compagnia veniva giustificato con l’invadenza e proliferare delle compagnie low cost, con il costo eccessivo del carburante, ed altre risibili giustificazioni. Mai una volta che qualcuno dei pur tanti dirigenti chiamati a guidare questa compagnia si sia preso la responsabilità del fallimento della sua politica.

Tuttavia già possiamo immaginare cosa verrà detto per giustificare un eventuale deludente risultato per il corrente anno: il ritardo nel closing della gara indetta dal Ministero dell’Economia e delle Finanze per la scelta dell’acquirente: sarà questa la giustificazione ufficiale cui non mancherà l’aggiunta dell’intromissione della politica nella corrente campagna elettorale con gli immancabili proclami all’italianità. (3)

Comunque vada attendiamoci una ulteriore richiesta di fondi che con ogni probabilità si dovrebbe aggirare sui 400 milioni di euro i quali si andranno ad aggiungere ai 700 milioni già immessi nel suo capitale. Ormai siamo ben abituati alle rinascite all’italiana di Alitalia e suoi strascichi.

Comunque vada attendiamoci una ulteriore richiesta di fondi che con ogni probabilità si dovrebbe aggirare sui 400 milioni di euro i quali si andranno ad aggiungere ai 700 milioni già immessi nel suo capitale. Ormai siamo ben abituati alle rinascite all’italiana di Alitalia e suoi strascichi.

Insomma non c’è da illudersi, anche se il 2022 segnerà una generosa ripresa del traffico per tutte le aerolinee, per Ita Airways prepariamoci alla solita controtendenza, dopo tutto la compagnia è stata creata per essere messa in vendita e finchè un acquirente non verrà allo scoperto la fase di incertezza sul suo rilancio è ben difficile che svanisca.

- Fonte: Diio by CIRIUM

- Circa i dati finanziari dei vettori, rimandiamo il lettore alla nostra newsletter “I conti delle aerolinee” del 10 luglio 2022

- Vedi in merito: “Ita Airways, Elezioni e rispunta l’italianità” Newsletter del 5 agosto 2022

- Il risultato easyjet è al 30/9/21

- Il risultato Ryanair è al 31/3/22

Tratto da www.aviation-industry-news.com

{kind=link}