di Antonio Bordoni.

In data odierna, 3 marzo, la Lufthansa ha reso noti i risultati ottenuti per l’anno chiuso al 31 dicembre 2022. E’ bene seguire da vicino l’andamento di questo vettore non solo perché esso rimane il principale gruppo europeo, ma soprattutto anche in vista dell’ormai assai probabile take over sulla ex Alitalia, Ita Airways.

Un terzo motivo è costituito dal fatto che l’anno 2022 è finalmente il primo anno di ripresa per l’aviazione commerciale dopo due anni di blocco voli causa Covid. E’ per questo motivo fra l’altro che suggeriamo di evitare comparazioni fra i risultati del 2022 e quelli ottenuti nel precedente anno.

Dunque nel 2022 il gruppo ha dichiarato un numero passeggeri trasportati di 101.774.000 ; ma sbaglierebbe chi ritenesse che è la Lufthansa ad aver trasportato questi passeggeri, la corretta ripartizione è infatti la seguente:

Lufthansa 51.784.000

Swiss International 15.050.000

Austrian 11.142.000

Brussels Airlines 6.829.000

Eurowings 16.969.000

A voler essere “generosi” possiamo dire che Lufthansa insieme alla sua sussidiaria Eurowings (ex proprietaria di Germanwings, la compagnia coinvolta nel famigerato incidente del 2015) ha trasportato 68.753.000 di passeggeri, (ovvero 51.784+16.969) ma per arrivare ai 101 complessivi bisogna aggiungere i passeggeri trasportati dai tre ex vettori di bandiera svizzeri, austriaci e belgi oggi tutti facenti parte della galassia tedesca. In questo enorme contenitore, dove si trova e come si pone la controllata italiana al 100 per cento che risponde al nome di Air Dolomiti? (1) Avendo di fronte a noi aperte le 336 pagine che compongono il Rapporto Annuale e battendo “trova Air Dolomiti” apprendiamo (2) che “Lufthansa German Airlines also includes the regional airlines Lufthansa CityLine, Air Dolomiti and Eurowings Discover, the Lufthansa Group’s holiday airline.” Ciò significa che i passeggeri trasportati da Air Dolomiti sono inclusi nei 51.7 imputati alla capogruppo Lufthansa.

A voler essere “generosi” possiamo dire che Lufthansa insieme alla sua sussidiaria Eurowings (ex proprietaria di Germanwings, la compagnia coinvolta nel famigerato incidente del 2015) ha trasportato 68.753.000 di passeggeri, (ovvero 51.784+16.969) ma per arrivare ai 101 complessivi bisogna aggiungere i passeggeri trasportati dai tre ex vettori di bandiera svizzeri, austriaci e belgi oggi tutti facenti parte della galassia tedesca. In questo enorme contenitore, dove si trova e come si pone la controllata italiana al 100 per cento che risponde al nome di Air Dolomiti? (1) Avendo di fronte a noi aperte le 336 pagine che compongono il Rapporto Annuale e battendo “trova Air Dolomiti” apprendiamo (2) che “Lufthansa German Airlines also includes the regional airlines Lufthansa CityLine, Air Dolomiti and Eurowings Discover, the Lufthansa Group’s holiday airline.” Ciò significa che i passeggeri trasportati da Air Dolomiti sono inclusi nei 51.7 imputati alla capogruppo Lufthansa.

La precisazione è doverosa in quanto nel momento in cui la Ita Airways sarà acquisita da Lufthansa è bene che si sappia che non si tratterà del primo vettore italiano finito nell’orbita del gruppo tedesco, bensì il secondo.

A puro titolo di curiosità citiamo anche un particolare riguardante lo “spreco di cibo” che si verifica nelle tratte europee a bordo dei voli. Nell’Annual Report troviamo precisato che per limitare al massimo lo spreco di cibo e bevande a bordo, lo stesso “può essere gestito e controllato in anticipo sulla base dei dati di vendita con l’aiuto di un algoritmo.” (3)

A puro titolo di curiosità citiamo anche un particolare riguardante lo “spreco di cibo” che si verifica nelle tratte europee a bordo dei voli. Nell’Annual Report troviamo precisato che per limitare al massimo lo spreco di cibo e bevande a bordo, lo stesso “può essere gestito e controllato in anticipo sulla base dei dati di vendita con l’aiuto di un algoritmo.” (3)

Ebbene, avverte il rapporto, la quota media di prodotti deperibili nel 2022 è stata ridotta come segue:

– Lufthansa German Airlines del 45%

– SWISS del 52%

– Austrian Airlines del 55%

– Eurowings del 19%

– Air Dolomiti del 29%

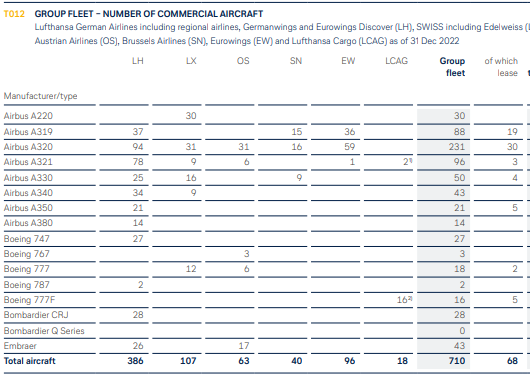

Tornando ad un altro fondamentale dell’industria aerea ovvero la consistenza della flotta questa, sempre alla data del 31 dicembre 2022 era così composta:

LH = Lufthansa, LX =Swiss+Edelweiss, OS= Austrian Airlines, EW = Eurowings, LCAG= Lufthansa Cargo

Un totale di 710 velivoli di cui 404 facenti parte della flotta Lufthansa vera e propria.

Per quanto riguarda i dati finanziari, e sempre rimanendo nel solo segmento “airlines” (4) i vettori che ne fanno parte hanno generato complessivamente 23 miliardi di revenue (euro), il quale è così ripartito:

Lufthansa 13.173.000.000

Swiss 4.805.000.000

Austrian 1.871.000.000

Brussels Airlines 1.217.000.000

Eurowings 1.857.000.000

La regione maggior contribuente di Revenue risulta essere stata l’Europa con il 42,6% seguita dall’America con il 29%. (5)

Se allarghiamo l’indagine alle attività complessive del gruppo, il revenue prodotto sale a 32.7 miliardi di euro con 1,5 miliardi di euro di utile operativo, mentre l’utile netto è stato di 791 milioni.

Dobbiamo sempre ricordare che se il gruppo Lufthansa va considerato il gruppo numero uno in Europa in termini di compagnie “tradizionali”, esso in effetti nelle graduatorie aeronautiche si pone al secondo posto, non al primo. Ryanair nei dodici mesi del 2022 risulta aver trasportato 160.4 milioni di passeggeri, ed è pertanto la compagnia irlandese il vettore numero uno in Europa in quanto essa per numero passeggeri supera abbondamente quella tedesca sia che si voglia intendere quest’ultima come singola aerolinea sia anche come gruppo.

Risultati positivi anche per il gruppo franco-olandese AF/KL il quale nel 2022 ha prodotto revenue per 26.3 miliardi di euro, ha trasportato 83 milioni di passeggeri generando un utile netto di 700 milioni e un utile operativo di 1.2 miliardi.

Nessun dubbio che l’aviazione civile europea è oggi suddivisa fra due gruppi, da una parte quello franco/olandese, dall’altra il gruppo della galassia Lufthansa. Non bisogna farsi trarre in inganno da questa elementare semplificazione. Quando diciamo gruppo franco-olandese ci riferiamo a due compagnie aeree, Air France e Klm, una volta in accesa competizione fra loro ed oggi riunite sotto una unica società (6); così quando diciamo gruppo Lufthansa includiamo compagnie austriache, belghe, svizzere anch’esse una volta in aperta competizione fra loro ed oggi riunite sotto un unico gruppo. Crediamo superfluo far presente che nell’ambito dei collegamenti offerti da queste compagnie le tariffe applicate non potranno mai essere competitive fra loro in quanto è scontato che facendo parte dello stesso gruppo le aerolinee coinvolte si guardano bene dall’autolesionarsi. Siamo in presenza di ciò che potremmo ben definire un caso di radicalizzazione bipolare.

La suesposta suddivisione non va confusa con le “alleanze” ovvero con SkyTeam, con Oneworld o con Star Alliance; quest’ultime infatti rappresentano una ulteriore evoluzione derivante dalla profonda trasformazione attraversata dall’industria aerea commerciale; volendo sintetizzare il loro significato possiamo dire che oggi senza la copertura dell’alleanza ben poche aerolinee potrebbero giustificare la loro presenza, è infatti finito il tempo che vedeva ogni compagnia aerea procedere indipendentemente e autonomamente per la sua strada.

L’introduzione della deregolamentazione, come è noto, ha significato anche l’abolizione del cartello tariffario, ottusamente tenuto troppo in vita dalla Iata, e possiamo senz’altro affermare che ciò che il consumatore si attendeva era che le compagnie aeree che ogni Paese aveva, si sarebbero fatte concorrenza fra loro. Per fare un esempio, ci si aspettava che un Milano-New York venduto da Alitalia fosse stato competitivo con la tariffa Milano-Parigi-New York offerta da Air France. Altro esempio, che un Vienna-New York venduto dalla Austrian Airlines avrebbe potuto essere in competizione con un Vienna-Monaco-New York offerto da Lufthansa. Eccetera. Ma oggi possiamo senz’altro affermare che a causa della concentrazione che si è venuta a formare nei cieli una tale possibilità non sussiste.

Indubbiamente nel nostro continente il blocco franco-tedesco si va consolidando e per tutti gli altri il ruolo è ridimensionato. Siamo tornati al medio evo, ai re, vassalli e valvassori.

- E’ nel luglio del 2003 cheLufthansa acquisisce il 100% della società nominando Michael Andreas Kraus presidente e amministratore delegato di Air Dolomiti.

- 16 dell’Annual Report 2022

- 112 dell’Annual Report 2022

- Va sempre tenuto presente che il gruppo Lufthansa consiste di 4 specifiche componenti: quello delle compagnie aeree (“airlines”), quello del Maintenance (”MRO”), Logistic e Catering.

- 54 dell’Annual Report.

- Del gruppo AF/KL fanno parte anche la Transavia e la Martinair.

Tratto da www.Aviation-Industry-News.com

{kind=link}