di Antonio Bordoni

Non potremo mai dimenticare la pioggia di critiche e di sarcasmo che accompagnarono l’iniziativa di Ryanair di far pagare oltre alla tariffa base pubblicizzata anche altre forme di spese accessorie.

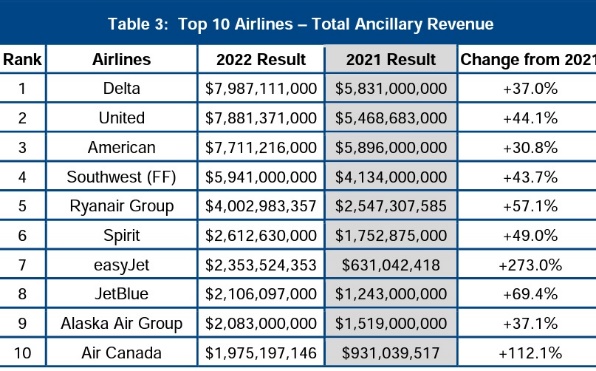

Per questa sua innovazione Ryanair venne denominata “The Godfather” [il padrino] delle entrate corollarie. Tante critiche iniziali per venir poi – con impressionante disinvoltura – imitata. Analizzate la sottostante tabella e vi renderete conto che non è certo Ryanair la sola a guadagnare dall’incasso delle entrate corollarie. (1)

Le ancillary revenue sono i servizi e i prodotti aggiuntivi che le compagnie aeree offrono oltre alla tariffa aerea di base, come la selezione di posti premium, l’imbarco prioritario, il bagaglio aggiuntivo, le prenotazioni alberghiere, l’autonoleggio ecc.

Nell’ultimo decennio, questa tipologia di entrata si è trasformata da semplice add-on a pietra miliare della salute finanziaria delle compagnie aeree. Ormai essa rappresenta un flusso di ricavi inestimabile in un settore caratterizzato da margini ridotti e da un’intensa concorrenza.

Il suo proliferare è indubbiamente stato facilitato dal crescente numero di compagnie aeree che vendono i propri voli attraverso i canali diretti (airline.com) e del potenziale dell’NDC (New Distribution Capability) strumenti che permettono entrambi di presentare offerte personalizzate.

Il suo proliferare è indubbiamente stato facilitato dal crescente numero di compagnie aeree che vendono i propri voli attraverso i canali diretti (airline.com) e del potenziale dell’NDC (New Distribution Capability) strumenti che permettono entrambi di presentare offerte personalizzate.

Per questo motivo il panorama delle ancillary si trova a registrare una crescita esponenziale, la quale sta già provocando -ma provocherà ancor di più- un profondo cambiamento di paradigma nel servizio e nell’esperienza del cliente del settore aereo.

Per navigare in questo terreno, le compagnie aeree sono sempre più propense a prendere decisioni che potremmo definire olistiche. Usiamo questo termine per significare che le aerolinee puntano al TUTTO tralasciando ormai la somma delle parti.

New Distribution Capability o NDC è essenzialmente uno standard di comunicazione basato su XML creato dalla IATA per consentire alle compagnie aeree di portare contenuti ricchi e accessori direttamente alle agenzie di viaggio online (OTA), alle società di gestione dei viaggi (TMC) e ad altri rivenditori di voli attraverso una serie di API (Application Programming Interface) di viaggio. L’obiettivo è sostituire il vecchio protocollo EDIFACT (Electronic Data Interchange for Administration, Commerce, and Transport), in vigore dagli anni Ottanta.

In un flusso di prenotazione tradizionale, spetta a un GDS costruire un’offerta a partire dai contenuti del volo. A tal fine, prende i dati sulla disponibilità dal CRS di una compagnia aerea, le tariffe dall’Airline Tariff Publishing Company (ATPCO) e gli orari dai database OAG o Cirium.

L’approccio NDC consente ai vettori di riprendere il controllo dei loro prodotti, adattando le offerte alla domanda del mercato e alle preferenze dei clienti. Le compagnie aeree possono distribuire le loro offerte sia direttamente che tramite intermediari in grado di fornire prodotti NDC (GDS e aggregatori).

Ebbene la strategia primaria per ottenere questo UNICUM, questa globalizzazione accentrata delle entrate totali, oltre al semplice aumento delle tariffe, è la ricerca di maggiori entrate accessorie. Questo approccio offre un’interessante possibilità di diversificazione e di servizio personalizzato, contribuendo ulteriormente all’evoluzione del settore.

Ebbene la strategia primaria per ottenere questo UNICUM, questa globalizzazione accentrata delle entrate totali, oltre al semplice aumento delle tariffe, è la ricerca di maggiori entrate accessorie. Questo approccio offre un’interessante possibilità di diversificazione e di servizio personalizzato, contribuendo ulteriormente all’evoluzione del settore.

Per comprendere veramente l’impatto trasformativo delle ancillary nel settore aereo, è importante valutarne l’importanza quantitativa. I ricavi ancillari che in italiano potremmo definire “corollari” non sono solo una fonte supplementare di reddito per le compagnie aeree, ma si sono evoluti in un fattore critico di solidità finanziaria.

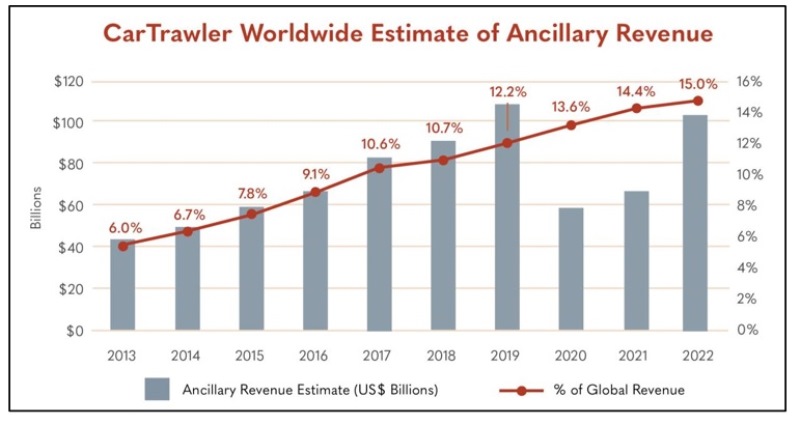

Una ricerca esaustiva condotta da IdeaWorks e CarTrawler (2) bene illustra questo cambiamento.

Dal grafico che vi mostriamo i ricavi ancillari delle compagnie aeree hanno superato i 100 miliardi di dollari nel 2022 (102,8 miliardi di dollari) a livello mondiale nel 2022, rispetto ai 65,8 miliardi di dollari del 2021 e ai 109,5 miliardi di dollari del 2019.

Nell’arco di meno di un decennio, i ricavi ancillari globali sono aumentati da 42,6 miliardi di dollari nel 2013 a oltre 102 miliardi di dollari nel 2022. Dato ancor più impressionante, le cifre del 2022 hanno quasi eguagliato il record del 2019 di 109,5 miliardi di dollari, e ciò nonostante le interruzioni causate dalla pandemia globale.

Analizzando il suddetto grafico, risulta evidente che il notevole trend di crescita ha elevato queste entrate a pilastro cruciale a sostegno della stabilità finanziaria delle compagnie aeree.

Questa dipendenza diventa evidente quando si analizza la percentuale dei ricavi totali delle compagnie aeree che deriva dalle ancillari. Nel 2022 è stato raggiunto un massimo storico, con ricavi ancillari che rappresentano l’incredibile 15% dei ricavi totali delle compagnie aeree. (Dato evidenziato dalla linea rossa rilevabile dalla stessa tabella)

Una quota così significativa sottolinea la necessità per le compagnie aeree di gestire efficacemente questa categoria in continua espansione. A parte le tre più significative LCC europee di cui più avanti vi mostreremo gli ultimi risultati di bilancio, per quanto riguarda le compagnie tradizionali ognuna va in ordine sparso.

Una quota così significativa sottolinea la necessità per le compagnie aeree di gestire efficacemente questa categoria in continua espansione. A parte le tre più significative LCC europee di cui più avanti vi mostreremo gli ultimi risultati di bilancio, per quanto riguarda le compagnie tradizionali ognuna va in ordine sparso.

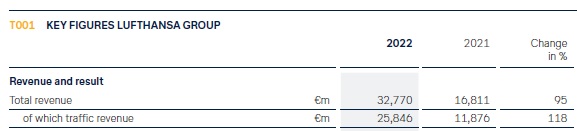

La maggioranza di esse continua ad esporre il revenue solo nelle due voci classiche di passeggeri e cargo, altre come ad esempio la LH che qui sotto vi mostriamo, precisa il totale revenue con la sottovoce “di cui traffic revenue” facendo così intendere che la differenza potrebbe rappresentare le entrate corollarie. Per le compagnie che comunque non specificano la voce “ancillary revenue” va inteso che gli ammontare riferentisi a questa voce sono ricompresi nel revenue passeggeri.

Un commento a parte va fatto per la madre di tutte le compagnie LCC, ovvero per la Southwest Airlines (3) la prima, genuina compagnia aerea no frills che ha inaugurato l’era delle compagnie low cost e alla cui politica commerciale si è completamente ispirato Michael O Leary nel lanciare anni più tardi la sua Ryanair.

Ebbene per quanto strano possa sembrare la compagnia fondatrice delle ancillary revenue, voce quest’ultima più volte citata nel suo Annual Report, non mostra in bilancio la suddivisione fra passenger revenue e ancillary revenue. Questi particolari che vi stiamo fornendo confermano il fatto che ogni compagnia, pur applicando la politica degli incassi corollari, adotta politiche indipendenti nel mostrarle o meno nei suoi Annual Reports.

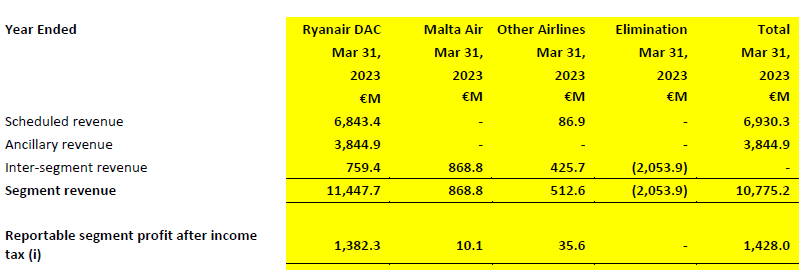

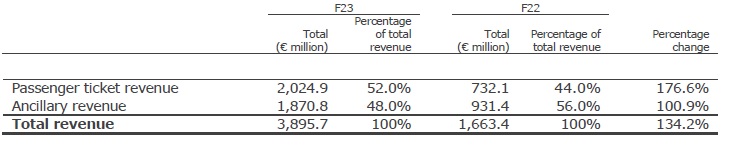

Ed ora nelle tre tabelle che seguono vi mostriamo i numeri relativi ai tre maggior vettori LCC europei, nell’ordine Easyjet, Ryanair e Wizz Air (4)

-

Easyjet:

Incidenza Ancillary Revenue su totale Revenue: 27,47%

-

Ryanair:

Incidenza Ancillary Revenue su totale Revenue: 33,59%

-

WizzAir:

Incidenza Ancillary Revenue su totale Revenue: 48,02%

Giunti a questo punto, la domanda che ci si potrebbe porre è: quale delle due procedure (evidenziare a parte le ancillary revenue, o non mostrarle inglobandole nel complessivo revenue tariffario) è corretta?

Ebbene non è facile dare una risposta univoca a tale legittimo dubbio. Di certo possiamo dire che se le ancillary revenue comprendessero solo voci obbligatorie atte a finalizzare l’acquisto del titolo di viaggio, allora sarebbe del tutto normale non procedere ad alcuna suddivisione, ma se per caso esse includono incassi “voluttuari” e soggettivi dei singoli passeggeri allora troveremmo del tutto plausibile la suddivisione. Tuttavia poiché di certo l’incasso delle ancillary comprende sia le une come le altre, ecco spiegato il motivo della difficoltà nel rispondere alla domanda.

Ma un particolare va comunque evidenziato, e cioè che una suddivisione fornisce in ogni caso l’indicazione del differenziale fra l’ammontare incassato per la vendita della tariffa-base (quella che in gergo viene denominata tariffa allodola) e il prezzo finale pagato dal passeggero: il che costituisce una notevole indicazione dal punto di vista marketing-commerciale.

Ma un particolare va comunque evidenziato, e cioè che una suddivisione fornisce in ogni caso l’indicazione del differenziale fra l’ammontare incassato per la vendita della tariffa-base (quella che in gergo viene denominata tariffa allodola) e il prezzo finale pagato dal passeggero: il che costituisce una notevole indicazione dal punto di vista marketing-commerciale.

Conclusione

Le compagnie aeree hanno esplorato un’ampia gamma di canali per la vendita degli accessori, tra cui i canali diretti e le agenzie di viaggio online (OTA). La nascita dell’NDC e la sua successiva evoluzione hanno integrato il sistema di distribuzione esistente, rendendo più agevole la vendita di ancillary su tutti i canali. Questa tendenza è sostenuta dai progressi dei sistemi di revenue management, che non solo facilitano la tariffazione dinamica dei prodotti ancillari, ma supportano anche una tariffazione continua al di fuori di una serie di regole rigide.

-Vantaggi per le compagnie aeree:

Il modello dei ricavi ancillari rappresenta un solido sistema di vendita al dettaglio per le compagnie aeree. Con le tariffe che fluttuano a causa dell’offerta e della domanda, le componenti accessorie aggiungono un livello di stabilità finanziaria, preservando in qualche modo le compagnie aeree dagli alti e bassi dell’ambiente commerciale globale. In questi ultimi anni, è sempre più comune vedere le compagnie aeree, in particolare in mercati chiave come il Nord America e l’Europa, adottare questo approccio al dettaglio “à la carte” in qualche forma. Esso è diventato uno strumento strategico, che aiuta a costruire la resilienza e ad aumentare la redditività in mezzo alle incertezze del mercato.

-Vantaggi per i viaggiatori:

L’avvento delle ancillary ha indubbiamente migliorato l’esperienza dei passeggeri, offrendo un viaggio più personalizzato e flessibile. Disaggregando i servizi e fornendo componenti aggiuntivi come posti a sedere preferenziali, Wi-Fi potenziato o accesso alle lounge, le compagnie aeree possono soddisfare una vasta gamma di preferenze dei clienti. Questo non solo significa un viaggio più personalizzato per i passeggeri, ma permette loro di avere il controllo delle spese, pagando solo ciò che ritengono opportuno pagare in aggiunta alla tariffa-base.

Le compagnie low cost, ma soprattutto Ryanair e Southwest che sono state le pioniere, hanno rivoluzionato il settore con i loro modelli di business, offrendo tariffe base incredibilmente basse e generando profitti attraverso servizi aggiuntivi. Ponendo l’accento sui ricavi ancillari, questi vettori ne hanno fatto una leva fondamentale per la redditività innescando una reazione a catena nell’intero comparto. Da allora, la rivoluzione dell’unbundling, iniziata a bordo delle compagnie aeree economiche, si è lentamente ma costantemente diffusa in tutti gli aspetti dell’industria dei viaggi.

Noi comunque, ci si perdoni l’arretratezza delle idee, se dovessimo scegliere fra quanto avveniva nella golden age del trasporto aereo quando la tariffa pagata comprendeva tutto, (check in, assegnazione posto, quantità di bagaglio ecc.) fatto questo che significava che il passeggero che non doveva pagare altro, e ciò che invece è oggi diventata una tariffa aerea mobile che fa sì che all’interno della cabina, accomodati nella stessa classe, c’è chi ha pagato 10 e chi ha pagato 100, preferiamo la prima.

- Tabella tratta da “CarTrawler Yearbook of Ancillary Revenue” , pag. 8

- IdeaWorks, CarTrawler. Dati dell’anno 2022

- Le tre tabelle sono tratte dai rispettivi bilanci. Easyjet al 30/9/2022 ; Ryanair e Wizz Air al 31 marzo 2023.

- Southwest fondata nel 1967, ha iniziato le operazioni nel 1971.

Tratto da www.Aviation-Industry-News.com

{kind=link}