Di Antonio Bordoni

Nel biennio 2007/2008 allorché Alitalia era stata messa in vendita, in Italia sorse una incredibile, scomposta polemica che finì addirittura sulle prime pagine dei principali quotidiani nazionali la quale aveva come oggetto del contendere una accesa rivalità fra Roma e Milano su chi di questi due poli aeronautici avesse dovuto ospitare i voli intercontinentali della compagnia.

Giunti ad oggi, non può che far piacere notare come malgrado tutte le traversie che son seguite, i due maggiori scali italiani, abbiano decisamente cambiato tonalità e non abbiamo più sentito politici, sindaci e autorità regionali intervenire per sollecitare ITA Airways ad aprire rotte sull’uno invece che sull’altro.

Corriere della Sera, 30 dicembre 2007

Corriere della Sera, 6 ottobre 2008

In verità va detto che i due maggiori aeroporti italiani hanno vissuto sulla loro pelle una esperienza che è completamente unica nello scenario europeo. Ovunque ci si rigiri infatti, le fortune dei maggiori scali continentali sono sempre avvenute grazie al vettore di bandiera il quale è stato sempre, in tutti i Paesi, il maggior tributario di traffico. Da noi invece la cura dimagrante cui è stata sottoposta Alitalia nelle ultime decadi della sua esistenza aveva letteralmente decimato movimenti e traffico passeggeri sia su Milano come su Roma.

Ad una tale anormale situazione per il Paese che è uno dei maggiori poli turistici mondiali ha fortunatamente supplito un forte incremento del traffico aereo svolto dai vettori stranieri e ciò anche perché nel frattempo sono venute a scomparire altresì quelle compagnie italiane che erano alle spalle di Alitalia, quali ad esempio AirOne e Meridiana. Certamente possiamo affermare che l’Italia è un caso unico nelle cronache dell’aviazione civile ove i vettori stranieri hanno trovato completa via libera per i loro collegamenti aerei senza doversi confrontare con la concorrenza del vettore nazionale che invece è presente in tutti gli altri Paesi.

Fra Milano e Roma è quindi pace fatta e nessuno ha osato più creare ostacoli e problemi a ITA Airways allorché questa ha iniziato ad aprire le sue rotte a lungo raggio. Ma quale è oggi la reale situazione dei due poli in questione, risentono ancora della mancanza di un forte vettore di bandiera?

Innanzitutto va precisato, come più volte evidenziato in nostre precedenti newsletter, che il polo aeroportuale lombardo movimenta più passeggeri rispetto a quello di Roma. Certamente non commette errore chi afferma che Roma-Fiumicino è il primo aeroporto italiano per numero passeggeri, ma il fatto è che visto dall’ottica dell’economia di un vettore – o meglio sarebbe dire del marketing dell’industria aerea – quest’ultima tende a privilegiare e quindi ad aprire più collegamenti in quel territorio la cui catchment area è capace di generare più traffico.

“A conferma della favorevole collocazione geografica degli aeroporti di Milano, in termini di bacino di utenza, si evidenzia che la catchment area di tali aeroporti è caratterizzata da una forte presenza di attività industriali e del terziario avanzato, servite da infrastrutture logistiche che favoriscono lo sviluppo delle attività economiche, in particolare portuali e aeroportuali.

Con 9,9 milioni di abitanti la Lombardia, nel confronto con le equivalenti regioni europee di rango NUTS2, è dal punto di vista demografico la seconda Regione europea più popolosa dopo l’Île de France, che ne ha 11,9 milioni. Dal punto di vista delle dimensioni economiche la Lombardia è la seconda Regione europea NUTS2 per generazione di PIL, posizionandosi nuovamente dopo l’Île de France, ma davanti a Regioni come l’Inner London, l’Alta Baviera, Düsseldorf, o la regione di Stoccarda.” (1)

Una tale favorevole situazione si evidenzia in via primaria nel numero passeggeri movimentato. Ecco i numeri del traffico passeggeri che fa capo agli scali romani (Ciampino/Fiumicino) che poi sono gli unici due scali della regione Lazio, paragonati ai tre scali del polo milanese.

Cifre relative al 2023 del movimento passeggeri reperibili da fonte Enac:

ROM-FCO 40.291.000 MIL-MXP 25.890.000

ROM-CIA 3.852.000 MIL-LIN 9.371.000

BGY 15.967.000

Totale 44.143.000 Totale 51.228.000

L’inserimento di Bergamo Orio al Serio come scalo facente parte del sistema aeroportuale milanese trova valide ragioni nel fatto che Bergamo è a soli 50 chilometri dalla città di Milano e dal fatto che la connessione SEA-SACBO è stata sempre presente nei rapporti fra le due società. E proprio nel corso del corrente anno è riemerso il tema di un eventuale progetto di fusione tra le due gestioni, escludendo però la possibilità di realizzarlo per la contrarietà di Bergamo.

Paradossalmente potremmo dire che estintasi la polemica Roma/Milano oggi troviamo il problema Bergamo vs. Milano. Giovanni Sanga, presidente di Sacbo ha recentemente dichiarato: «Nessun processo di fusione all’ordine del giorno». (2) Nel dettaglio, la SEA gestisce gli aeroporti di Linate e Malpensa, la Sacbo quello di Bergamo, ma Palazzo Marino detiene il 54,81 di SEA che a sua volta possiede la maggioranza relativa di Sacbo (30,98%).

Per la storia vogliamo ricordare come esattamente un anno dopo l’avvenuta costituzione di SACBO, il 16 luglio 1971, il Consiglio superiore dell’aviazione civile espresse parere favorevole dando il via libera ai collegamenti con Roma, Cagliari, Alghero e Catania, affidandone la gestione alla compagnia Itavia. Il documento di idoneità a svolgere traffico aereo civile e la relativa agibilità dell’infrastruttura porta la data del 20 marzo 1972 e la sera dello stesso giorno arrivò da Roma Ciampino il DC9 Itavia che l’indomani mattina, alle 9:26, sarebbe decollato alla volta dello scalo capitolino, inaugurando la stagione dei voli civili di Bergamo, un aeroporto fino ad allora ignorato da Alitalia e ATI.

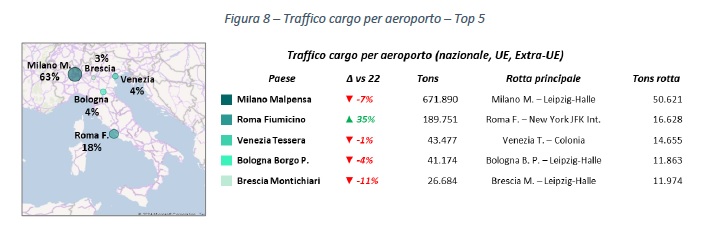

Tornando al confronto fra Roma e Milano la differenza fra il numero passeggeri movimentato da un lato dai due scali laziali e dall’altro dai tre da noi indicati nell’area lombarda, è notevole in quanto aggirantesi sui sette milioni di passeggeri, un divario ancor più evidente se si passa ad esaminare il traffico cargo.

Con riferimento all’anno 2023 il traffico cargo, composto da merci e posta, dei 45 aeroporti aperti al traffico commerciale si è attestato in Italia a 1.062.000 tonnellate, ma di questo traffico è sempre Milano-Malpensa la leader che movimenta 672.000 tonnellate (63%) seguita da Fiumicino con 190 mila tonnellate (18%) e su questo fronte troviamo un’altra realtà lombarda: Brescia Montichiari che si posiziona al quinto posto fra gli aeroporti italiani.

Dal momento che uno scalo aeroportuale è il polo catalizzatore delle risorse produttive-economiche che lo circondano, da questo nostro breve excursus non crediamo possano sussistere dubbi su chi sia il primo attore della scena nazionale. Ma detto ciò vogliamo compiere un ulteriore esame. Come procede la produzione, il risultato finanziario degli aeroporti da noi esaminati? La lunga crisi di Alitalia, la nascita avvenuta il 15 ottobre 2021 della neo compagnia ITA Airways di dimensioni decisamente più limitate rispetto a quelle cui ci aveva abituato l’Alitalia ha provocato un impatto negativo nei conti delle rispettive società di gestione?

Ebbene se al 31 dicembre 2023 i conti di ITA Airways mostrano ancora segni di sofferenza (3) non sembrano aver avuto stessa sorte i conti di SEA, SACBO e ADR, i cui risultati di esercizio sono tutti positivi. (4)

2023 2022

ADR 193.428.000 45.059.000

SEA 156.207.000 182.460.000

SACBO 14.788.000 9.446.000

- http://sea16csr.b016.message-asp.com/it/catchment-area

- 4 Marzo 2024 “L’eco di Bergamo”

- L’anno 2023 si è chiuso per ITA Airways con un perdita di 5 milioni di euro.

- Importi espressi in Euro; dati tratti da: ADR: pag.86 “Integrated Annual Report 2023” , Tab.20 ; SEA pag.26 “Annual Report 2023” ; SACBO pag.39 “Bilancio d’Esercizio 2023”

Tratto da Aviation-Industry-News.com

{kind=link}