Di Antonio Bordoni

E’ di questi giorni la notizia che una operazione congiunta (denominata Skyhawknet) tra l’Agenzia delle Dogane e Monopoli e la Guardia di Finanza ha portato alla luce gravi irregolarità nel settore dell’aviazione privata di lusso, dei voli executive jets per intenderci. L’operazione ha preso di mira le frodi doganali legate all’uso improprio del regime di ammissione temporanea da parte di jet privati provenienti da Paesi extra-UE.

Quindi per capire come stanno effettivamente i fatti bisogna partire dalle regole vigenti nella UE e cosa significa la nota diramata la quale parla di diversi aeromobili privati non appartenenti all’Unione Europea che sono rimasti nel territorio doganale dell’UE oltre il limite di sei mesi, termine scaduto il quale si violano le norme doganali.

La comunicazione della Agenzia Dogane e GdF parla, negli ultimi 18 mesi, del sequestro di 9 velivoli immatricolati fuori dall’UE, ritenuti in posizione di contrabbando, per un valore complessivo che supera i 13 milioni di euro. A questi si aggiunge un’evasione di IVA all’importazione stimata in circa 3 milioni di euro.

L’aspetto che è stato oggetto di indagine riguarda quindi i regolamenti doganali vigenti nella UE i quali stabiliscono che qualsiasi aeromobile che voli nella UE si può muovere utilizzando o l’ammissione temporanea o l’importazione completa, ma ciò nel rispetto di precise normative.

Se l’aeromobile non risulta già completamente importato, verrà automaticamente considerato in ammissione temporanea (“TA”), e ciò anche se il proprietario o l’operatore non ha intrapreso alcuna azione per attivare tale procedura.

Quanto sopra in pratica significa che la procedura di ammissione temporanea è sempre richiesta per gli aeromobili importati da paesi extra-UE, anche per i voli con un solo scalo all’interno dell’UE.

L’ammissione temporanea -la quale può essere utilizzata solo da soggetti esterni alla UE- presenta notevoli vantaggi.

Il proprietario infatti potrà avvalersi di maggiore flessibilità e vantaggi aggiuntivi, soprattutto riguardanti l’assenza di imposte o IVA.

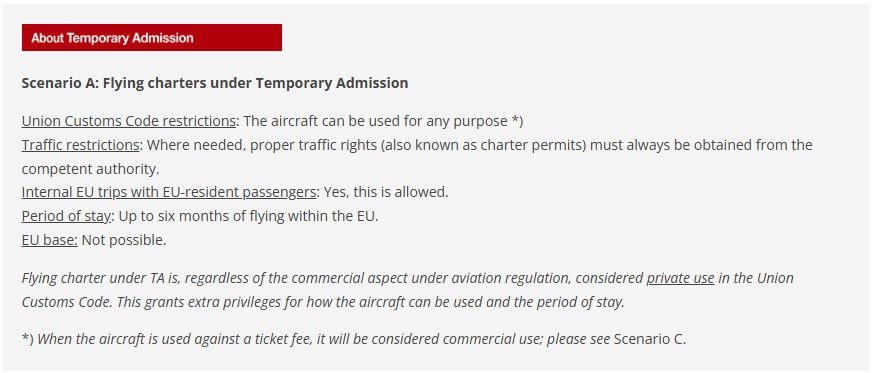

Le regole circa la possibilità di effettuare voli commerciali all’interno della UE sono recentemente cambiate e ve le mostriamo riassunte nella sottostante tabella (1)

Figura 1

E’ bene subito precisare che in base al nuovo regolamento entrato in vigore a gennaio di quest’anno sono consentiti voli all’interno dell’area UE in cui l’aeromobile può essere utilizzato per il trasporto passeggeri, soggetti a una tariffa di biglietto individuale, purché si tratti di passeggeri residenti nella UE.

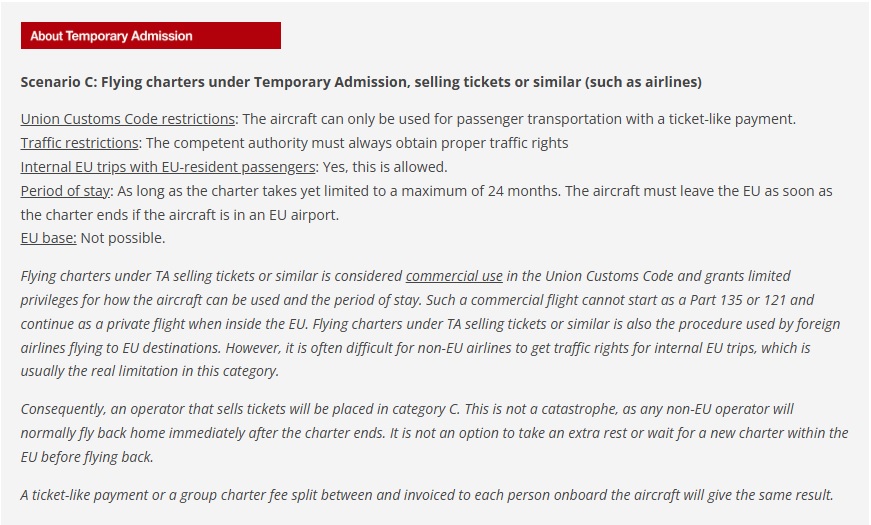

Figura 2

Se dovesse ricorrere quest’ultima ipotesi suggeriamo di leggere attentamente le istruzioni riportate nella tabella pubblicata a fine articolo. (Figura 3)

In poche parole l’aeromobile in questione finché rimane in regime di ammissione temporanea deve risultare registrato presso un’entità extra-UE e ulteriormente gestito da un operatore extra-UE. Il termine “extra-UE” si riferisce a qualsiasi paese (stato, territorio o area) diverso dai 27 Stati membri dell’UE e dalle relative aree doganali.

Ma, e qui veniamo al punto fondamentale, per poter essere considerato in regime temporaneo, Il soggiorno è limitato a un massimo di sei mesi per ingresso. Sono consentiti più soggiorni continuativi a condizione che l’aeromobile voli all’interno della UE. Questa regola è ancora in vigore anche con le nuove normative entrate di recente in vigore.

L’utilizzo dell’ammissione temporanea è concepito come un processo senza supporto cartaceo, con un’opzione volontaria per documentare gli ingressi e le uscite utilizzando un documento giustificativo, il che significa che un aeromobile idoneo può entrare nell’UE senza alcun contatto doganale o dichiarazione cartacea. La Commissione europea ritiene che il semplice fatto di attraversare il confine esterno dell’UE costituisca una dichiarazione doganale.

Tuttavia il proprietario dell’aeromobile è tenuto a mantenere registri di volo e allegata documentazione sempre disponibile per provare che egli ha operato ottemperando ai regolamenti. La corretta documentazione che dimostri la conformità alle disposizioni doganali è un fattore determinante durante i controlli doganali a terra.

Il dichiarante doganale deve essere il vero utilizzatore dell’aeromobile. Per “vero utilizzatore” si intende l’entità che detiene il controllo fisico dell’aeromobile, ovvero l’entità che lo pilota. In termini doganali, i piloti sono considerati i veri utilizzatori dell’aeromobile, non i passeggeri in cabina, come si potrebbe erroneamente pensare. Ciò significa che il dichiarante doganale deve essere la società che supervisiona o controlla le operazioni aeronautiche e istruisce l’equipaggio sulle decisioni operative.

Tornando ora alle violazioni contestate in Italia esse potrebbero riguardare varie fattispecie quali ad esempio:

- Proprietario, società o soggetto, non extra-UE;

- E’ stato ecceduto il limite dei 6 mesi;

- Aver trasportato passeggeri a pagamento nel periodo in cui era vietato. (2)

Figura 3

P.S. Una ricerca su Google circa i 9 aerei confiscati fornisce alcuni chiarimenti circa i quali, mancando la fonte ufficiale, non possiamo garantire l’attendibilità:

“The question refers to nine executive jets confiscated in Italy in relation to Libyan leader Muammar Gaddafi, not to a specific list of confiscated aircraft. These jets were part of a larger seizure of assets belonging to Gaddafi and his associates, as part of international sanctions and investigations following the 2011 Libyan uprising.

While nine executive jets is frequently cited as the number confiscated, it’s important to note that the actual number and specific details of these aircraft have varied slightly in different reports. Some reports mention specific aircraft like an A340-213 (5A-ONE), an A300-600 (5A-IAY), and a Dassault Falcon 900EX (5A-DCN). These were found in Italy and at Mitiga air base. The confiscation was part of a broader effort to freeze and seize assets linked to Gaddafi’s regime.” (3)

- Tabella tratta da: https://www.opmas.dk/short-sweet-mail-no-2-flying-commercially-within-the-eu/?_gl=1*1cd25pw*_up*MQ..*_ga*NzM4MjcwNDE1LjE3NTQwMzE2NDE.*_ga_DQ41BP9L3P*czE3NTQwMzE2NDAkbzEkZzEkdDE3NTQwMzE4MTYkajUwJGwwJGgw

- Il traffico commerciale (interno), come la Parte 135, non è soggetto a restrizioni. Il traffico commerciale è stato rimosso come restrizione nel 2016 con l’introduzione del nuovo Codice Doganale dell’Unione (CDU). L’ultimo documento approvato porta la data del 19 dicembre 2024. Ed è ad esso che fa riferimento il riquadro contenuto in Figura 2.

- https://www.oryxspioenkop.com/2023/09/afriqiyah-one-how-gaddafi-travelled.html#:~:text=3%5D%20For%20a%20man%20that,that%20of%20a%201990s%20limousine.

Tratto da Aviation-Industry-News.com

{kind=link}