Di Antonio Bordoni

Sembra preistoria, ma in realtà avveniva solo pochi anni orsono quando ci si recava all’ufficio biglietteria della compagnia aerea che aveva la sua sede nelle più prestigiose strade delle principali metropoli. Oggi il biglietto aereo – che in realtà risulta anch’esso completamente modificato – lo si può stampare in casa propria o, se si vuole anche risparmiare il foglio in A4, postarlo nella memoria telefonica.

Allora quando oggi dibattiamo quanti posti di lavoro si perderanno a causa del progredire dell’Intelligenza Artificiale (IA), prendiamo atto di quante persone hanno già perso l’occupazione perché le compagnie aeree non hanno più bisogno di dipendenti che, dietro un banco in città e in aeroporto, processavano la prenotazione ed emettevano un biglietto aereo. E’ strano: si dibatte e si discute all’infinito nel cercare di immaginare lo scenario di domani, non ci si sofferma mai ad analizzare su ciò che fino ad oggi è accaduto. E si badi bene che noi ci limitiamo a parlare del settore di nostra competenza, ma stesse considerazioni si possono fare per la maggior parte degli altri settori commerciali e merceologici.

Indubbiamente i “caduti sul campo” sono stati tanti: pensate che fino a qualche anno fa tutte le compagnie aeree avevano in ogni città facente parte del loro network un ufficio con tanto di direttore, funzionari e dipendenti che avevano il compito di rappresentare gli interessi della compagnia a assicurare assistenza e servizio al pubblico, figure professionali oggi completamente scomparse. Vogliamo citare qualche numero?

La British Airways al dicembre 2000 contava 55.623 dipendenti, al dicembre 2025 ne aveva 40.521, l’Iberia nelle stesse date è passata da 26.814 dipendenti a 16.937, Swissair da 18.159 a 11.217 e così potremmo continuare ancora per molto… e si tenga conto che in quel lasso di tempo il numero voli e il numero passeggeri trasportati è aumentato per tutti i vettori in modo vertiginoso: nell’anno 2000 le compagnie aeree avevano trasportato 542 milioni di passeggeri; nel 2025 si è giunti ai 5 miliardi; negli anni passati se il traffico aumentava le compagnie aeree dovevano assumere più personale.

Lo staff in forza da noi riportato si riferisce a tutti i dipendenti compreso il personale di volo, ma potete esser certi che anche dietro ai numeri del 2025 troveremmo una crescente percentuale del personale di volo e ciò a causa dell’aumento di frequenze e servizi, mentre il numero del personale di terra si sta in pratica azzerando. E questo non vale solo per le compagnie legacy ma anche e soprattutto per le low cost. La easyjet su un totale di 18.968 dipendenti ha solo 1.790 dedicati a Sales, Marketing e Administration (1), la Ryanair su 25.952 dipendenti ne ha solo 1.526 dedicati a Sales, Management and Support (2)

La verità è che le compagnie aeree odierne hanno poco bisogno di personale a terra e tanto bisogno di personale che voli. I mutamenti sono stati epocali e chi ha pagato il più alto prezzo sono stati proprio i colletti bianchi dei servizi a terra.

Questa introduzione, questi numeri indicano che i canali diretti di vendita -grazie alla telematica e alla IA-hanno guadagnato terreno, hanno margini di crescita sostenuti e sono stati in grado di produrre utili ai vettori malgrado la forte sforbiciata fatta nella forza lavoro. In questo scenario quello che da sempre è stato un collaboratore primario delle aerolinee, l’Agente di Viaggio, come si pone e quale ruolo ha oggi assunto? Non si tratta di un soggetto alle dipendenze delle aerolinee, ma di un soggetto che ha sempre svolto un servizio di intermediazione fra il vettore e il passeggero: ebbene la rivoluzione telematica cha ha caratterizzato questi nostri ultimi anni quali conseguenze ha avuto su tale comparto?

Purtroppo anche su questo fronte i numeri non sono incoraggianti. A metà 2010 in Italia erano attive 12.272 unità fra agenzie di viaggio e tour operator oggi, secondo i più recenti dati FIAVET, le agenzie attive sono 7.100 (3)

Quindi non deve destare meraviglia una recente ricerca la quale precisa che tra il 2016 e il 2024, la quota in valore delle prenotazioni globali di viaggi aerei effettuate tramite canali online diretti delle compagnie aeree (come siti web e app delle compagnie aeree) è passata dal 34% al 49%. Anche la quota di prenotazioni in termini di valore tramite le OTA è aumentata, passando dal 13% al 16%. Nel frattempo, la quota di prenotazioni in termini di valore attraverso i canali offline (ad esempio, agenzie di viaggio fisiche e biglietterie delle compagnie aeree) è diminuita drasticamente dal 54% al 35%. (4)

Ma sempre dallo stesso studio si possono apprendere particolari che lasciano aperto un qualche spiraglio, infatti non sono pochi coloro che hanno dubbi e timori nell’effettuare prenotazioni dirette per conto proprio:

“Quando viene chiesto loro quali siano le principali difficoltà incontrate durante la prenotazione, i viaggiatori citano più spesso problemi legati al prezzo: il 39% indica la ricerca del prezzo migliore, il 36% i costi nascosti o la mancanza di trasparenza e il 29% la scarsa flessibilità in materia di rimborsi e modifiche. Al contrario, le difficoltà tecniche legate alla complessità degli strumenti di confronto (24%) e alla lunghezza delle procedure di prenotazione (21%) occupano posizioni inferiori nella classifica” .(5)

Sembrerebbe potersi affermare che quando si tratta di acquistare un biglietto aereo non tutti sono entusiasti del “fai da te”. E ancora sempre dal citato studio apprendiamo un interessante divario generazionale: il 25% dei giovani tra i 18 e i 24 anni indica le lunghe procedure di prenotazione come fonte di frustrazione, contro solo il 15% delle persone tra i 65 e i 74 anni. Questo divario potrebbe mettere in discussione l’idea che i viaggiatori più anziani abbiano maggiori difficoltà con gli strumenti digitali, oppure potrebbe indicare che le aspettative in termini di prestazioni digitali sono più elevate per le generazioni più giovani. In linea generale comunque le agenzie di viaggio risultano essere decisamente il canale vendita preferito quando si tratta di prenotare non solo il viaggio ma anche altri servizi ancillari.

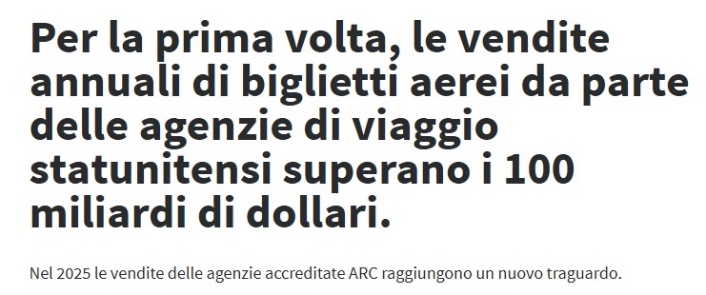

Nell’area del mercato Nord America (che copre il 23 per cento del traffico aereo mondiale) è interessante notare che per le 9.978 agenzie di viaggio fanno parte della rete ARC (6) le cose sembrano andare piuttosto bene. (7)

Come è facile intuire, abitudini e usi cambiano notevolmente da una regione all’altra. In generale possiamo dire che i canali diretti delle aerolinee rimangono una leva potente che forse potrebbe essere meglio utilizzata, il tutto mentre un variegato ecosistema di intermediari continua a svolgere un ruolo fondamentale. Vanno anche segnalati nuovi operatori entrati in scena di recente come Chase Travel negli Stati Uniti, Check24 in Germania e Qunar in Cina, piattaforme non tradizionali che spesso combinano elementi quali servizi finanziari, strumenti di confronto ed ecosistemi di fidelizzazione; si tratta di piattaforme In grado di offrire trasparenza sui prezzi, fornendo un’esperienza più intuitiva. Molti consumatori le utilizzano già per altri acquisti, il che le rende più familiari e affidabili rispetto ai canali delle compagnie aeree, specialmente per chi prenota raramente.

Ma non possiamo chiudere questa carrellata tralasciando il ruolo che gioca la ricerca della tariffa più bassa. Se nel comparto Online Travel Agencies (OTA) piattaforme come Booking.com, Expedia ed Opodo risultano attualmente i canali più gettonati, il motivo principale è senz’altro costituito dalla comodità di usare strumenti di comparazione dei prezzi in tempo reale per trovare la tariffa più bassa. Forse l’uso degli App delle compagnie aeree cui punta la rimanente fascia degli utenti, è quello di ritenere di avere facilitazioni e vie più brevi per eventuali rimborsi o -altro tema che sta molto a cuore ai consumatori- di avere informazioni e certezze sull’accumulo dei punti fedeltà. Sull’argomento della tariffa più conveniente grava sempre l’incognita, da noi più volte denunciata, delle spese accessorie che al termine del processo di prenotazione si vanno ad aggiungere alla tariffa “allodola” proposta in prima battuta dal vettore. (8)

Ci si potrebbe dilungare molto trattando il tema del cambiamento epocale che ha riguardato il commercio del turismo e dei viaggi in particolare. Forse non ci si riflette abbastanza, ma il comparto del turismo aereo è stato da sempre accompagnato da una peculiarità unica: al contrario di qualsiasi merce la quale si muove alla ricerca del consumatore finale, nel settore leisure è il cliente turista che si muove alla ricerca del bene nel suo luogo di produzione.

Ed è proprio il particolare che il cliente si deve spostare che rende il settore vulnerabile alle instabilità geopolitiche internazionali le quali mettono a serio rischio l’operatività dei vettori, un fattore questo purtroppo ben presente e attuale ai nostri giorni.

- 159 dell’annual report di easyjet 2024/2025.

- Ryanair, pag. 65 del Form 20-F per l’anno fiscale chiuso al 31 marzo 2025.

- Per i dati 2010: Pag. 8 del Rapporto sulla intermediazione turistica in Italia; i dati di fonte Fiavet si riferiscono al dicembre 2024.

- McKinsey & Company: “The State of Aviation 2025” pag. 29

- 31 della fonte di cui al punto 4)

- L’ARC (Airlines Reporting Corporation) è generalmente considerata un equivalente funzionale o un’alternativa geografica al BSP della IATA piuttosto che un concorrente diretto, poiché opera in regioni diverse. ARC gestisce la liquidazione dei biglietti e l’accreditamento delle agenzie negli Stati Uniti Stati Uniti, Porto Rico, le Isole Vergini americane e le Samoa americane e nei suoi territori, mentre IATA BSP opera a livello globale, coprendo quasi 200 altri paesi e territori.

- Notizia e immagine tratta da: https://www2.arccorp.com/about-us/newsroom/2026-news-releases/december-2025-air-ticket-sales/

- Si tratta di quelle spese accessorie presentate da una minuscola stellina (*) ove si parla di spese aeroportuali che molte volte nascondono fees che di aeroportuale hanno ben poco.

Tratto da Aviation-Industry-News.com

{kind=link}