di Antonio Bordoni.

di Antonio Bordoni.

Continuiamo a leggere quotidianamente notizie e previsioni su come potrà essere l’aviazione civile al termine dell’emergenza Covid 19. Per molti osservatori, nulla potrà essere come prima.

Già si parla di file alterne, di spazi all’interno della cabina fra un passeggero e il suo vicino, ed altre rivoluzionarie trovate.

Forse queste misure potranno essere adottate per i treni, ma pensare che le compagnie aeree vogliano applicarle vuol dire semplicemente ignorare quali sono i dogmi economici che guidano questa industria, e soprattutto dimenticare cosa hanno fatto fino ad oggi i vettori per arrivare al profitto e continuare a far volare i loro aerei.

Ciò è stato ottenuto con la politica delle sardine, ovverosia poltrone sempre più strette e pitch, ossia distanza fra una fila all’altra, ridotta al minimo per massimizzare il carico umano (1). Pensare quindi che le compagnie aeree possano adattare i loro aerei per far accomodare i passeggeri a file alterne o distanziati fra loro è pura utopia, in quanto equivarrebbe a fare harakiri. Per fare un esempio esplicativo ricorderemo che le tariffe che le aerolinee pagano agli enti di controllo del traffico aereo per l’assistenza agli aerei in volo rimangono invariate sia che l’aereo porta un passeggero, sia che ne porti duecento.

Con più realismo diciamo semplicemente che le compagnie aeree ritorneranno a volare regolarmente quando sarà disponibile un vaccino e ogni passeggero sarà accomodato a bordo dopo che avrà dimostrato di essersi vaccinato contro i malanni dell’epidemia. E ciò avverrà finché le acque non si saranno calmate ovvero tutti i diversi focolai sparsi nel mondo non saranno spenti.

D’altra parte chi prendeva l’aereo negli anni sessanta/settanta ricorderà perfettamente che per poter sbarcare in una determinata destinazione, era necessario presentarsi in aeroporto in possesso della propria tessera sanitaria che confermava l’avvenuta vaccinazione. Ebbene a chi si domanda come sarà l’immediato domani dei viaggi in aereo si può rispondere che dovremo tornare al libretto sanitario.

Ma in attesa del vaccino per il quale non si conosce ancora l’ETA, in aeronautica il tempo stimato di arrivo, come si comporteranno le compagnie aeree? Accantonando l’ipotesi che gli aerei decollino con passeggeri distanziati, un possibile ripiego, o soluzione tampone, potrebbe essere il ricorso al revenue del trasporto merci.

Nell’ambiente dell’industria aerea commerciale il cargo è stato sempre visto e trattato come il “fratellastro” del sistema: sempre trascurato per far posto a sua maestà il passeggero. Ma ora ai tempi del corona virus potrebbe essere il giusto momento per una sua rivalutazione. Il volume delle merci trasportate è andato progressivamente aumentando anche se con ratei di crescita inferiori a quelli dei passeggeri.

Tonnellate merci trasportate (milioni) Passeggeri trasportati (milioni)

2016 52.8 3.794

2017 56.6 +7,1% 4.062 +7,1%

2018 58.0 +2,4% 4.322 +6,4%

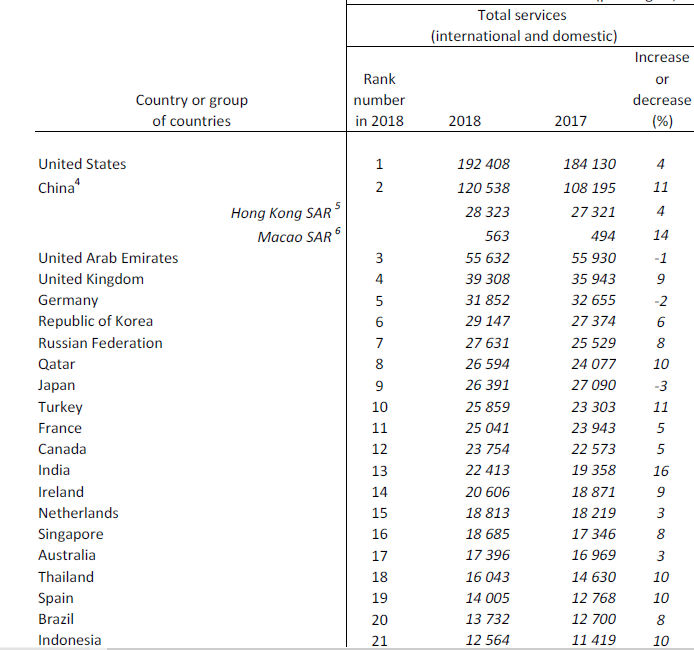

I Paesi ai vertici delle graduatorie sono quelli che tutti noi possiamo immaginare, la solita Cina, Stati uniti, Emirati Arabi Uniti… La sottostante immagine tratta dal più recente Annual Report dell’ICAO mostra la graduatoria. L’Italia in questa tabella si trova al trentunesimo posto alle spalle del Vietnam e prima della Colombia.

La tabella mostra le RTK (Revenue-tonn-km) prodotte da ogni paese. (2)

Per quanto riguarda invece le singole compagnie che hanno trasportato più merce questa la graduatoria del 2018 sempre espressa in milioni di Freight Tonnellate-km (3):

FedEx Express 17.499

Emirates Sky Cargo 12.713

Qatar Airways Cargo 12.695

UPS Airlines 12.459

Cathay Pacific Cargo 11.284

Korean Air Cargo 7.839

Lufthansa Cargo 7.394

CargoLux 7.322

Air China Cargo 7.051

China Southern 6.597

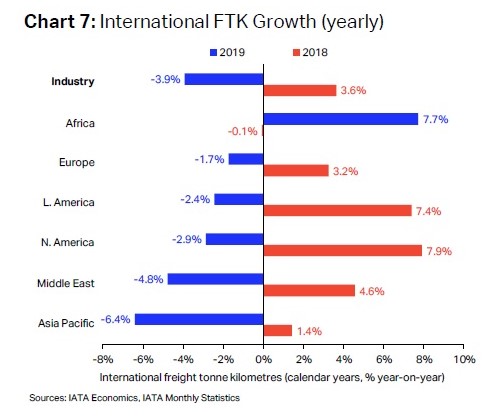

Purtroppo nel 2019 la produzione cargo non è andata bene e tutte le regioni, eccettuata l’Africa hanno registrato una vistosa flessione. A livello mondiale la Iata riporta una diminuzione del 3,9 per cento rispetto ai risultati del 2018.

Forse in questo periodo di crisi per il trasporto passeggeri, le compagnie aeree potrebbero attivarsi maggiormente per il trasporto delle merci e cercare di ricavarne prezioso cash-flow. E’ comunque inevitabile attendersi anche per il 2020 un calo della produzione di FTK dal momento che la cancellazione di migliaia di voli passeggeri che pure imbarcavano merci si farà sentire sui fondamentali dell’industria aerea.

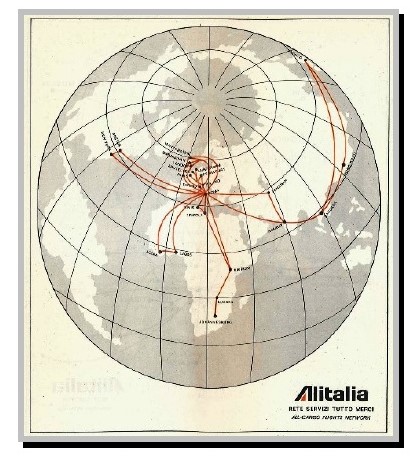

Se volessimo dare uno sguardo alla situazione di Alitalia che sul chiudersi degli anni sessanta aveva una ragguardevole flotta tutto cargo, troveremmo oggi zero aerei tutto-merci in linea con la precisazione che i velivoli a lungo raggio, sia i B777 come gli A330, possono imbarcare notevoli quantità di merce. Tuttavia il numero ridotto di voli e destinazioni fa si che il revenue cargo della compagnia sia davvero ridotto all’osso. Nell’ultima relazione trimestrale, quella al 30/settembre/2019 tale specifica voce non viene nemmeno quantificata:

“Nel terzo trimestre del 2019 i Ricavi del traffico – che includono ricavi passeggeri, cargo, posta, charter, ancillaries – sono pari a 902 milioni di euro, in leggera crescita rispetto allo stesso periodo dell’anno precedente (+0,7 milioni di euro pari al 0,1%). La performance dei ricavi passeggeri, presenta un lieve peggioramento (-1,1 milioni de euro; -0,1%) rispetto al trend di crescita dei trimestri precedenti, influenzata dalla chiusura dell’aeroporto di Linate. Il ricavo unitario migliora anche grazie all’incremento dei voli intercontinentali caratterizzati da un maggior valore del biglietto medio. Gli altri Ricavi Operativi, pari a 52 milioni di euro, diminuiscono rispetto all’anno precedente di 1,3 milioni di euro (2,4%). Nel trimestre considerato, i ricavi complessivi si attestano quindi a 954 milioni di euro in lieve calo di 0,6 milioni di euro, pari a 0,1%, rispetto al corrispondente trimestre del 2018.” (4)

La rete tutto-merci di Alitalia nella stagione 1966/1967

Il revenue generato dal trasporto merci potrebbe indubbiamente costituire una temporanea boccata di ossigeno alle disastrate finanze delle aerolinee, ma non tutte se lo possono permettere.

- Il pitch, o passo del sedile, è definito come lo spazio tra un punto su un sedile e lo stesso punto sul sedile di fronte ad esso. In quasi tutti i casi, il passo del sedile aumenta con la classe di viaggio (economica, business, prima, ecc.) Per la maggior parte delle aerolinee, il passo in classe economica è da 29 a 32 pollici (74 a 81 cm).

- Si genera una tonnellata-chilometro di entrate quando si trasporta una tonnellata metrica di carico di revenue per un chilometro. Quando tale carico comprende anche i passeggeri, il numero di passeggeri viene convertito in peso, di solito moltiplicando questo numero per 90 chilogrammi (per includere il bagaglio).

- Il trasporto cargo-aereo prodotto (FTK) è il volume di merci, e bagaglio trasportate in ogni fase di volo (operazione di un aeromobile dal decollo al successivo atterraggio), misurato in tonnellate metriche per i chilometri percorsi.

- Relazione trimestrale al 30 settembre 2019. http://www.amministrazionestraordinariaalitaliasai.com/pdf/alitalia/alitalia_sai_relazione_Q3_2019.pdf

Tratto da www.aviation-industry-news.com

{kind=link}