di Antonio Bordoni.

Vi sono due evidenti, grossolane asimmetrie che caratterizzano il mercato del trasporto aereo nella UE. In realtà non si limitano solo a caratterizzarlo bensì anche a falsarlo. E ciò è molto grave in quanto presente in una Regione che vorrebbe presentarsi al mondo come un campione di trasparenza e virtù. Ancor più grave il fatto che malgrado la loro evidenza, nessuno ne ha parlato, ne ha contestato la validità e tantomeno richiesto correzioni.

Immaginiamo che nella UE sia operativo un vettore aereo che disponga di una grande flotta, centinaia e centinaia di aeromobili. E’ facile ipotizzare che questo vettore monopolizzerà il mercato operando un gran numero di voli con un altrettanto gran numero di frequenze.

Ciò potrà avvenire senza alcun impedimento in ognuno dei Paesi aderenti alla UE non solo con voli from/to ma anche con voli domestici all’interno dei singoli Paesi (1). Ora, è del tutto possibile ritenere che nelle nazioni soggette a questa “invasione” i rispettivi vettori di bandiera non possano fare altrettanto in quanto non dispongono di una adeguata forza con cui far fronte a tale attacco.

Ricordiamo, per chi non ne fosse a conoscenza, che negli anni passati frequenze, rotte e capacità fra i servizi aerei di due Paesi erano regolati da accordi bilaterali che assicuravano ad ognuno dei due vettori interessati uguali opportunità. E ciò avveniva anche se uno dei due era notoriamente più poderoso e dotato dell’altro.

Per introdurre una tale rivoluzionaria politica si è ricorsi all’appeal degli open skies, della concorrenzialità e della sempre seducente motivazione di vinca il migliore. Apparentemente i presupposti da cui si partiva sembravano validi, purtuttavia i risultati sono stati devastanti.

Se una tale politica viene attuata all’interno di una singola nazione, vedi ad esempio gli Stati Uniti, i tre fattori di cui sopra sono del tutto legittimi ed ugualitari: indubbiamente tutti i contendenti in campo hanno le stesse opportunità e se qualcuno diventa un gigante lo diventa grazie alle sue scelte, ai suoi investimenti, alle sue politiche.

In altre parole ciò che ha fatto colui che è diventato un gigante lo avrebbero potuto fare anche i suoi concorrenti e questo perchè all’interno del mercato Usa, norme sul lavoro, salari, oneri sociali, peso fiscale sono uguali per tutti. Se si finisce per prevalere sul concorrente è perché evidentemente si è stati più capaci nel creare e diffondere il proprio prodotto. In questo contesto, e solo in esso, si può veramente parlare di vinca il migliore.

Ma, una tale politica, poteva funzionare all’interno di una area geografica ove sono presenti più nazioni ognuna delle quali applica differenti tassazioni, differenti costi sul lavoro, differenti regimi IVA, eccetera?

La risposta è purtroppo negativa e a pagarne le conseguenze sono state in primo luogo le compagnie nazionali di quei Paesi che avevano (ed hanno) regimi fiscali pesanti, leggasi in primo luogo Belgio e Italia. (2)

Le nazioni appartenenti alla UE abbagliate dal mito di un mercato libero ove ognuno potesse muoversi come meglio credeva, non si sono accorte (o hanno finto di non accorgersi) che un tal modo di operare avrebbe favorito quei Paesi ove il proprio vettore gode di facilitazioni fiscali e sociali impensabili altrove e che pertanto può muoversi con meno zavorra fiscale e sociale sulle ali rispetto a quanto possono fare gli altri.

In aggiunta a tale presupposto va pure detto che più la nazione è industrialmente e finanziariamente “dotata” più probabilità ha di riuscire a prevalere sulle altre. Una tale politica adottata fra l’indifferenza (o ignoranza?) generale dei singoli Stati ha portato a un suicidio collettivo che ha lasciato operativi non soltanto, come era stato promesso, i migliori ma semplicemente chi batteva la bandiera del Paese più forte.

Tutto ciò era prevedibile, quindi è lecito parlare di una vera e propria selezione della specie costruita e voluta da una regia comune che era ben cosciente di ciò che si stava facendo, la quale regia ha imposto una politica sbagliata a danno dei Paesi più deboli.

Guardiamoci intorno, oggi sono già ben quattro le nazioni, ovvero quattro mercati, che grazie al richiamo del mercato libero e della concorrenzialità sono finiti acquisiti, entrati sotto l’orbita di nazioni europee più forti.

Parliamo del mercato austriaco, di quello belga, di quello svizzero e di quello italiano. I primi tre finiti sotto il controllo di Lufthansa, il quarto quello nostrano, per il momento sotto il controllo irlandese, ma ben presto finalizzato anch’esso al controllo franco/olandese o tedesco. (3)

Ma non è questa l’unica mossa che ha permesso di costruire una UE egemonizzata dai Paesi più forti. Altro subdolo, non certo disinteressato passo è stato il varo di una norma in base alla quale se una compagnia appartenente a un Paese UE vuole acquisire un altro vettore UE può farlo fino a controllare il 100 per cento del suo pacchetto azionario (4) , viceversa se un vettore di una nazione extra UE volesse fare la stessa mossa potrebbe farlo solo arrivando a controllare il 49 per cento dell’azionariato, ma non oltre.

E’ del tutto agevole intravedere in una tale possibilità data solo ad un vettore appartenente ad un Paese UE, l’espressa finalità di favorire la crescita all’interno della Unione Europea di veri e propri giganti ai danni dei vettori più modesti.

Tutto ciò ha contribuito a creare nella Unione Europea quello che noi abbiamo definito un campo del trasporto aereo non livellato, un mercato ove recentemente il commissario Ue alla concorrenza Margrethe Vestager commentando iniziative autonome condotte dalla Germania, sulla carta non permesse, ha candidamente affermato “sarebbe un peccato che se nessuno se lo può permettere, allora nessuno può farlo.”

Queste incredibili parole (5) sono state pronunciate dopo che la stessa Vestager aveva in passato criticato qualsiasi microscopico aiuto dato da altri paesi anche in settori assai modesti in cui la turbativa della concorrenza era davvero minima: sono davvero tanti i segni che indicano che l’Unione Europea così come è stata costruita e viene condotta favorisca la crescita delle economie più forti a danno di quelle più deboli che diventano loro facili prede.

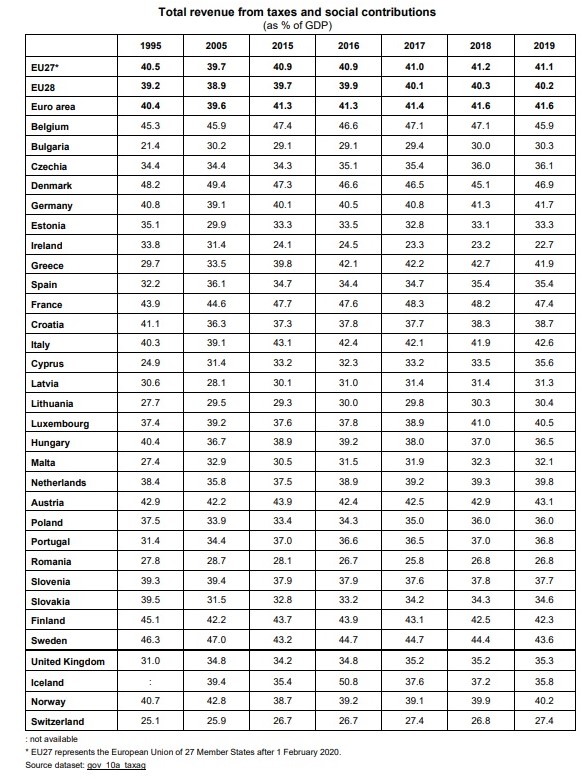

In chiusura, a complemento di quanto sopra affermato circa le differenti realtà vigenti nella UE, pubblichiamo la tabella che mostra in che misura tasse e oneri sociali incidono sul Prodotto Interno lordo di ogni singolo Paese. (6)

- Leggere a tal proposito la nostra Newsletter “Il traffico domestico delle low cost straniere e il concetto di base” pubblicata il 01/10/2022.

- Nel nostro libro “Quattro fallimenti e mezzo” uscito nel novembre 2020, Ibn Editore, avevamo già evidenziato (pagg. 247:254) i grafici di EuroStat che riportavano l’incidenza fiscale nei singoli Paesi della Ue.

- Intendiamo riferirci alle due cordate che attualmente si contendono il controllo di Ita Airways.

- E’ quanto avvenuto per le ex compagnie di bandiera Swissair, Sabena e Austrian Airlines oggi interamente controllate da Lufthansa.

- L’affermazione della Vestager è stata pronunciata il 26 ottobre 2022 durante l’audizione della Commissione industria, ricerca, energia dell’Europarlamento a Bruxelles. La citazione completa è la seguente: “Sarebbe un peccato che se nessuno se lo può permettere, allora nessuno può farlo, e non è equo permettere ad una Paese di spendere molto perché alcuni potrebbero farlo ed altri no.”

- Tabella tratta da Eurostat, News release 160/2020, datata 29 ottobre 2020

{kind=link}