Di Antonio Bordoni.

Le potenzialità del mercato Italia non trovano adeguata conferma nelle attuali compagnie aeree che la rappresentano. L’Italia, come tutti sanno, è una nazione che si trova ai vertici delle classifiche mondiali per movimenti turistici. Limitandoci alla sola Europa e all’anno 2019 questi i milioni di visitatori che hanno interessato le prime quattro posizioni.

Francia 90.9

Spagna 83.5

Italia 64.5

Turchia 51.2

Se poi volessimo allargare l’indagine a livello mondiale, l’Italia rimarrebbe sempre fra le nazioni più visitate. Gli Stati Uniti nel 2019 hanno registrato 79.3 milioni di turisti, la Cina 65.7: ciò significa che quel terzo posto guadagnato in ambito europeo scenderebbe al quinto a livello globale.

Di certo osservando queste cifre rimangono ancor più incomprensibili le ragioni per cui un vettore aereo che batte la bandiera di un Paese fra i più gettonati al mondo, leggasi Alitalia e sue tante varianti, sia potuto fallire. Si aprono Commissioni d’Inchiesta sui più svariati temi, una che trattasse l’ingloriosa fine della nostra principale compagnia aerea non sarebbe affatto fuori luogo.

A luglio di ogni anno la prestigiosa rivista di settore ATW, Air Transport World, pubblica le tabelle con i risultati finanziari e di traffico delle principali compagnie aeree mondiali. Nell’edizione di quest’anno, la quale esamina i risultati del 2022, fra le 50 compagnie aeree riportate, la ITA Airways non compare.

Di certo la selezione operata da ATW è una scelta editoriale che dal punto di vista pratico significa ben poco, ma per gli addetti ai lavori per coloro che da decenni seguono il trend dell’industria aerea mondiale, il fatto di non trovare compagnie aeree italiane in graduatorie che si riferiscono ai traffici aerei è qualcosa che non può passare inosservato.

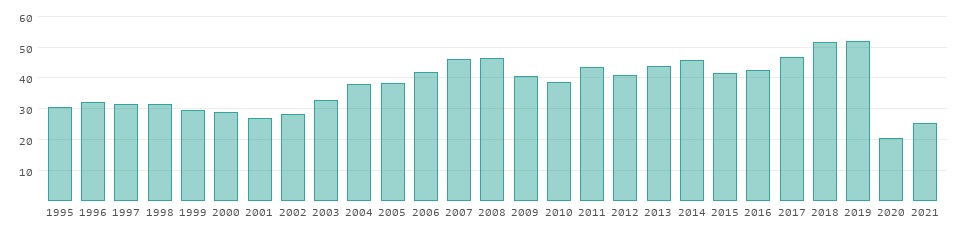

Revenue in miliardi di dollari prodotto dal turismo in Italia (1)

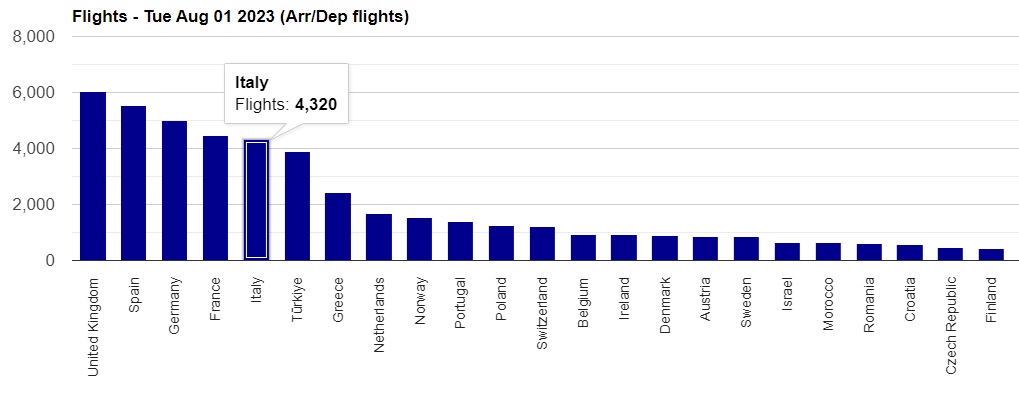

Anche le statistiche diramate da Eurocontrol mostrano come il Paese Italia sia ai vertici delle graduatorie. L’Italia è al 5° posto in termini di traffico aereo in Europa, con 4.320 voli settimanali, il 30% in meno rispetto al Regno Unito, lo Stato dell’UE più trafficato. (2)

Analizziamo ora i dati riferentisi ai tre operatori italiani attualmente attivi.

ITA Airways. E’ la diretta erede della Freccia Alata. E’ indubbiamente il più grande vettore italiano, ma dobbiamo subito precisare che in Italia, quindi proprio “in casa” la ITA è stata abbondantemente superata dai vettori low cost stranieri, Ryanair in prima linea. I dati diramati dall’ENAC, Ente Nazionale Aviazione Civile, riferentisi al 2022 vedono sugli aeroporti italiani la seguente situazione riferita al numero passeggeri:

Ryanair 45.683.000

Wizz Air 11.534.000

Easyjet 11.066.000

ITA Airways 10.311.000

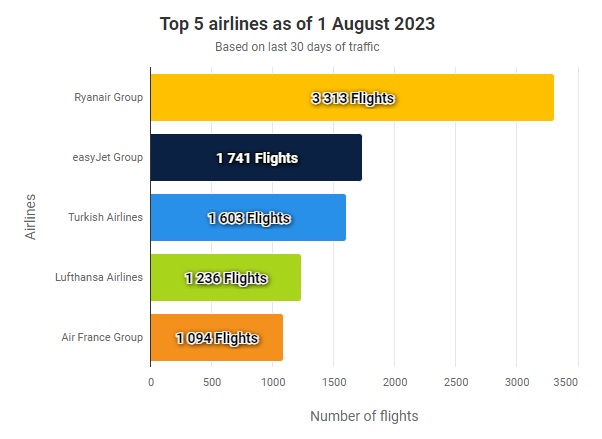

Ed è ancora Eurocontrol che ci mostra come ITA Airways non compaia fra i primi vettori di Europa:

Mentre uno sguardo in campo domestico mostra come anche sui collegamenti nazionali la compagnia abbia perduto smalto addirittura “doppiata” come numero passeggeri trasportati, anche in questo caso, da Ryanair.

Ryanair 14.196.000

ITA Airways 6.388.000

Easyjet 3.212.000

Wizzair 3.090.000

Volotea 2.668.000

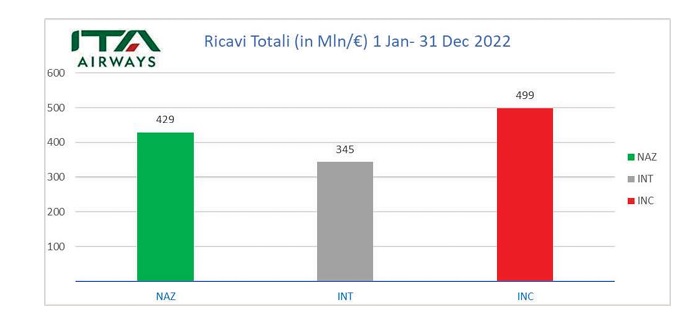

Da quanto sopra appare evidente come l’Italia rappresenti il bengodi per le compagnie aeree straniere: traffico a volontà, concorrenza di vettori nazionali ridotta all’osso. I 10 milioni di passeggeri trasportati da ITA derivano da tre tipologie di collegamenti che mostriamo nel successivo riquadro (3):

Interessante notare come i ricavi derivino in primo luogo da quell’intercontinentale che pure ha generato il minor numero di passeggeri.

La compagnia è partita il 15 ottobre 2021. Al 31 dicembre di quell’anno aveva totalizzato perdite per 147 milioni di euro; al 31 dicembre 2022 le perdite sono state 486 milioni di euro. Sempre al 31 dicembre 2022 la flotta era composta da 71 velivoli tutti di Airbus. Sono attualmente in corso trattative con Lufthansa che si è detta interessata ad una acquisizione dell’aerolinea italiana.

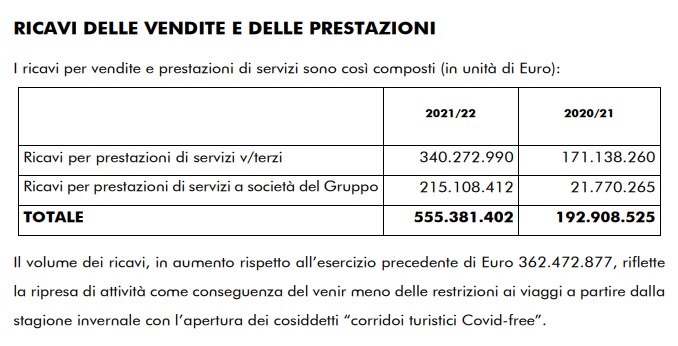

NEOS. E’ una compagnia nata nel 2001 che ha effettuato i primi voli nel giugno del 2002. Dal gennaio 2004 è stata totalmente acquisita da Alpitour. Con la scomparsa di Air One avvenuta nell’infelice operazione Fenice che avrebbe dovuto vedere la nascita di una nuova Alitalia, oggi Neos per numero passeggeri trasportati è il secondo vettore italiano. Nella pubblicazione ENAC riferentesi al 2022 la NEOS compare al tredicesimo posto con 1.567.000 passeggeri trasportati. La compagnia chiude i suoi bilanci al 31 ottobre e nel bilancio 2021-2022 ha archiviato l’ultimo esercizio con un risultato positivo di Euro 11.702.398 ed un patrimonio netto positivo di Euro 21.322.132 mentre i ricavi da vendite e prestazioni, come da tabella sottostante, si sono attestati a 555 milioni di euro. (4) La flotta consta di 15 velivoli tutti Boeing: cinque 737-800, quattro 737 max, sei 787-9.

NEOS. E’ una compagnia nata nel 2001 che ha effettuato i primi voli nel giugno del 2002. Dal gennaio 2004 è stata totalmente acquisita da Alpitour. Con la scomparsa di Air One avvenuta nell’infelice operazione Fenice che avrebbe dovuto vedere la nascita di una nuova Alitalia, oggi Neos per numero passeggeri trasportati è il secondo vettore italiano. Nella pubblicazione ENAC riferentesi al 2022 la NEOS compare al tredicesimo posto con 1.567.000 passeggeri trasportati. La compagnia chiude i suoi bilanci al 31 ottobre e nel bilancio 2021-2022 ha archiviato l’ultimo esercizio con un risultato positivo di Euro 11.702.398 ed un patrimonio netto positivo di Euro 21.322.132 mentre i ricavi da vendite e prestazioni, come da tabella sottostante, si sono attestati a 555 milioni di euro. (4) La flotta consta di 15 velivoli tutti Boeing: cinque 737-800, quattro 737 max, sei 787-9.

Va notato come durante il periodo della pandemia la compagnia ha cercato il traffico anche al di fuori del suo segmento tradizionale che è quello charter. Quest’ultimo particolare non può sorprendere dal momento che la compagnia è controllata interamente da un Tour Operator, appunto la citata Alpitour. Inoltre la Neos durante la pandemia si è prodigata al fine di utilizzare i propri aeromobili per trasportare merci.

Questi i passeggeri trasportati negli ultimi cinque anni dalla compagnia (fonte Enac):

2022 1.567.000

2021 435.000

2020 403.000

2019 1.485.000

2018 1.246.000

Tabella tratta dalla pagina 47 del Bilancio al 31 ottobre 2022

Le prime stime per l’anno in corso – l’esercizio che chiuderà quindi il prossimo 31 ottobre 2023 – sono improntate soprattutto ad un aumento dell’offerta del 30-40% rispetto al 2019. La suddivisione dei ricavi si dovrebbe attestare al 70% sulle operazioni leisure, al 2% per il cargo e al 28% su quelle ad hoc/nuove.

Il 22 giugno scorso la Neos ha presentato a Milano-Malpensa il nuovo Operations and Training Center, un investimento che ha lo scopo di migliorare l’addestramento degli equipaggi della compagnia.

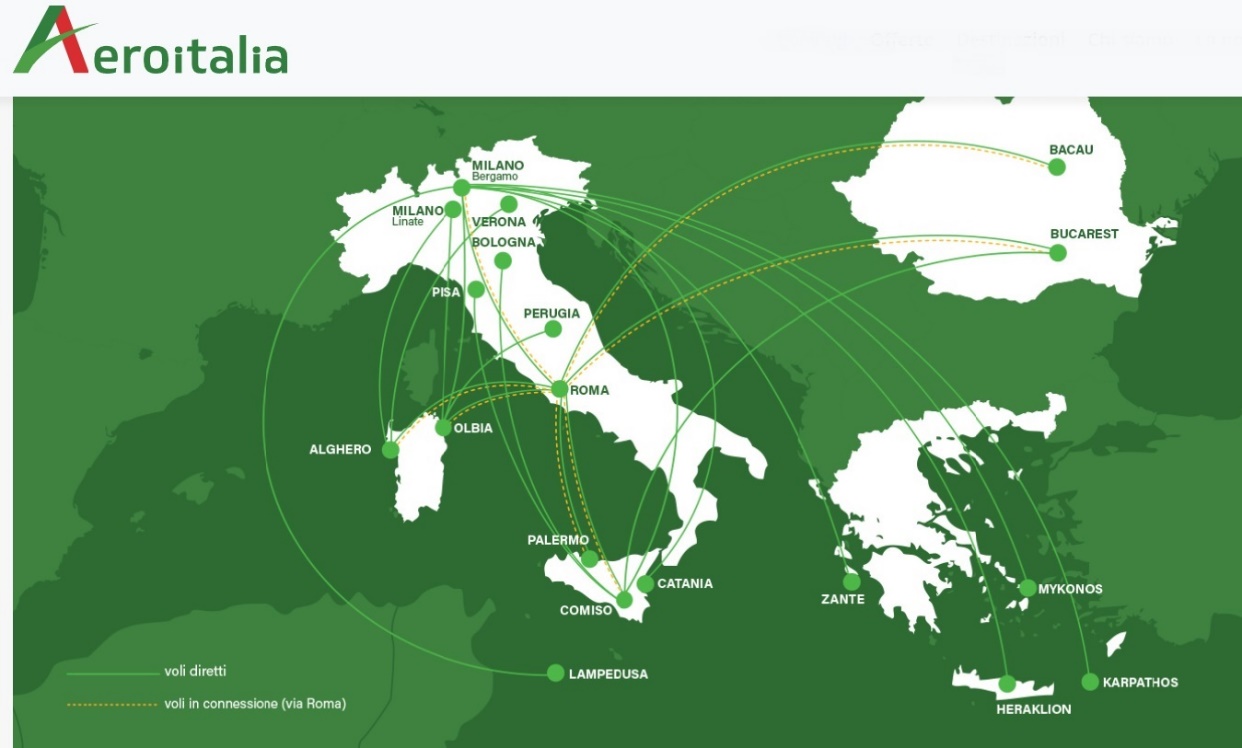

AeroItalia. E’ l’ultima nata nel firmamento aeronautico italiano. E’ stata lanciata nel 2022 da Francesco Gaetano Intrieri, che ricopre la carica di amministratore delegato. Nata come compagnia charter operante con una flotta di Boeing 737-800 di proprietà, il 9 luglio 2022 ha iniziato ad operare voli di linea dalla sua base di Forlì verso destinazioni nazionali in seguito completate da rotte internazionali. (vedi mappa)

A luglio del 2023 la flotta era composta da 1 ATR72, 1 Boeing 737-700, 5 Boeing 737-800. Sempre secondo i dati ENAC, al 31 dicembre 2002 aveva trasportato 66.000 passeggeri.

Secondo notizie apparse di recente sulla stampa di settore (5) fra la compagnia e l’Aeroporto di Forlì sarebbero sorti problemi dovuti a inadempienze riscontrate nei voli in uscita dallo scalo

Air Dolomiti. La compagnia nell’anno 2022 ha trasportato 1.388.000 passeggeri (dati Enac). In base al discutibile espediente del “Principal Place of Business” varato dall’industria aerea commerciale, Air Dolomiti viene considerata italiana , ma di fatto essendo controllata al 100 per cento da Lufthansa, una tale interpretazione -a nostro parere- non è da ritenersi corretta. (6)

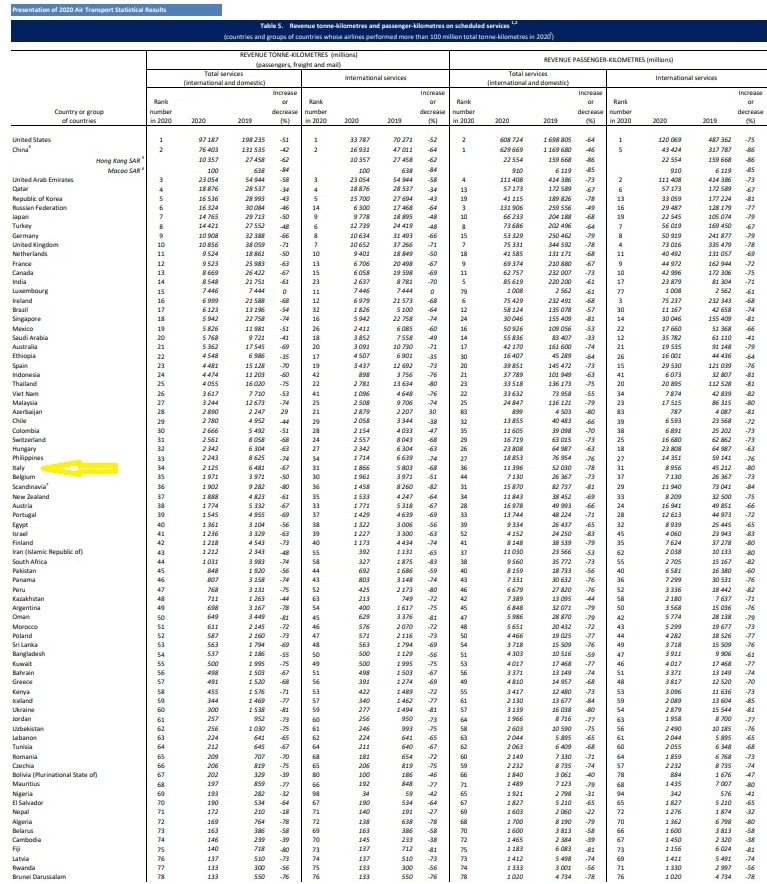

E con Air Dolomiti abbiamo concluso il nostro davvero breve excursus sullo stato dell’aviazione civile italiana nel nostro Paese, uno stato che nelle graduatorie ICAO vede l’Italia situata al poco invidiabile posto della 34sima posizione nella produzione di RTK, Revenue Tonne Kilometres, mondiale. (vedi riquadro pagina seguente). E’ d’obbligo avvertire che in questa carrellata non abbiamo trattato i vettori courier o cargo, limitandoci ai soli vettori per trasporto passeggeri.

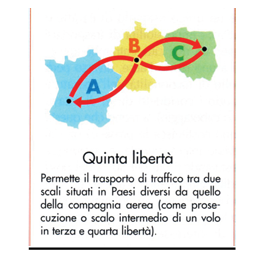

Quali i motivi di questa disfatta? Semplici a dirsi. Con il completarsi della deregulation europea gli altri vettori sono venuti in casa nostra ad attivare rotte in quinta libertà: noi malgrado i tanti vettori nati nel frattempo (7) non abbiamo saputo fare altrettanto, e stessa considerazione vale soprattutto per quelle che erano le nostre tre maggiori compagnie: Alitalia, Air One e Meridiana. Ma strettamente collegata a questa considerazione non si può fingere di ignorare la zavorra fiscale e previdenziale che pesa sui bilanci dei nostri vettori al contrario di quanto avviene negli altri Paesi UE, Irlanda e Olanda in primo luogo.

(8)

ICAO: Ultimo Annual Report of the Council pubblicato riferito all’anno 2020

- Tabella tratta da: https://www.worlddata.info/europe/italy/tourism.php

- Dati rilevati sul sito https://www.eurocontrol.int/Economics/DailyTrafficVariation-States.html e riferiti come si evince dall’immagine al primo agosto 2023.

- Le due tabelle da noi mostrate sono tratte dalla Relazione finanziaria annuale e Bilancio di esercizio al 31 dicembre 2022.

- Il Valore alla produzione è stato invece di 584. 4 milioni di euro.

- JP4, Agosto 2023, pag. 12

- Nel passato la nazionalità di una aerolinea veniva data dalla sua ownership, ovvero dalla nazionalità dei suoi azionisti; oggigiorno, con l’evidente scopo di facilitare le acquisizioni cross-borders si è creato il concetto di Principal Place of Business. Ciò significa che una compagnia del Paese “A” anche se controllata interamente da un soggetto da nazionalità “B”, mantiene la sua nazionalità originaria dal momento che al posto de concetto dell’azionista prevale il luogo ove è situata la sua base principale. E’ da notare che anche per l’acquisizione di Swiss e Brussels Airlines è stato adottato lo stesso principio.

- Il libro da noi scritto di cui vedete la copertina nella immagine che segue, tratta appunto delle tante compagnie aeree italiane nate dal dopoguerra ad oggi (oltre 150!).

- Immagine tratta da Ibn Editore DOC TRA04, Le Libertà dell’Aria

E’uscito:

In questo libro il lettore troverà le tante, tantissime compagnie aeree italiane che ci hanno provato. Ma non si tratta di una elencazione alfabetica, stile enciclopedia in quanto abbiamo ritenuto fosse molto più interessante inquadrare la nascita (e la scomparsa) dei singoli vettori nel contesto storico che in quel momento caratterizzava l’aviazione commerciale la quale, come tutti sanno, ha vissuto molteplici cambiamenti: deregulation, la fine del cartello tariffario, la nascita del terzo livello, l’apparizione delle compagnie low cost, gli accordi code sharing… Il lettore inizierà il suo viaggio dall’aviazione commerciale degli anni del secondo dopoguerra per giungere fino ad oggi quando il nostro maggior vettore, quello una volta denominato di bandiera, è finito risucchiato nella galassia Lufthansa. Un libro che vi farà capire perché l’aviazione commerciale in Italia è scesa a livelli non certo degni di un Paese che fa parte del G7, un Paese che per i vettori aerei è ad alto rischio di mortalità.

“Immergetevi nella lettura delle oltre cento compagnie nate nel nostro Paese, ma non meravigliatevi scoprendo quante nel 2023 rimangono ancora attive.”

{kind=link}