di Antonio Bordoni

Volenti o nolenti, dipende da quale concetto si ha della compagnia, bisogna prendere atto che Ryanair sia pure nel critico periodo della pandemia è rimasta la compagnia numero uno in Europa. Prendendo come metro di paragone un fondamentale dell’industria quale il numero passeggeri trasportati, nell’anno fiscale chiuso al 31 marzo 2022 la compagnia irlandese ha portato 97.1 milioni di passeggeri (contro i 27.5 trasportati al 31/3/21). Nel suo anno fiscale chiusosi al 31 dicembre 2021 il gruppo Lufthansa ha invece trasportato 47 milioni di passeggeri. (1)

La precisazione è doverosa perché continuiamo a leggere varie fonti che indicano come compagnia numero uno in Europa la Lufthansa. Ora, se è senz’altro vero che parlando di network e espansione della rete sui cinque continenti la Lufthansa può essere indicata come la principale compagnia europea a carattere intercontinentale, è pur vero che venendo la stessa abbondantemente superata per numero passeggeri da un’altra compagnia, il suo ruolo va almeno ridimensionato.

Ad ulteriore supporto della nostra osservazione notiamo come anche scorporando i dati delle compagnie controllate che in pratica sono le ex compagnie di bandiera di Belgio, Svizzera e Austria, la Luthansa presa singolarmente risulta aver trasportato solo 23.500.000 passeggeri. (2) Anche cambiando il punto di osservazione e passando a valutare la consistenza della flotta, notiamo come Lufthansa disponga di una flotta di 389 velivoli passeggeri e 15 aerei cargo, (3) a fronte di Ryanair che dichiara una flotta di proprietà composta da 422 velivoli. (4) Ulteriore conferma delle differenze esistenti fra le due compagnie la si può avere analizzando il numero voli svolti dalle due compagnie. Nell’anno 2022 la Ryanair svolgerà circa 968.000 voli (5); la Lufthansa al 31 dicembre 2021 ne aveva totalizzati 467.000; no, non abbiamo alcun dubbio sul fatto che additare Ryanair come la compagnia numero uno in Europa, sia senz’altro corretto.

Ad ulteriore supporto della nostra osservazione notiamo come anche scorporando i dati delle compagnie controllate che in pratica sono le ex compagnie di bandiera di Belgio, Svizzera e Austria, la Luthansa presa singolarmente risulta aver trasportato solo 23.500.000 passeggeri. (2) Anche cambiando il punto di osservazione e passando a valutare la consistenza della flotta, notiamo come Lufthansa disponga di una flotta di 389 velivoli passeggeri e 15 aerei cargo, (3) a fronte di Ryanair che dichiara una flotta di proprietà composta da 422 velivoli. (4) Ulteriore conferma delle differenze esistenti fra le due compagnie la si può avere analizzando il numero voli svolti dalle due compagnie. Nell’anno 2022 la Ryanair svolgerà circa 968.000 voli (5); la Lufthansa al 31 dicembre 2021 ne aveva totalizzati 467.000; no, non abbiamo alcun dubbio sul fatto che additare Ryanair come la compagnia numero uno in Europa, sia senz’altro corretto.

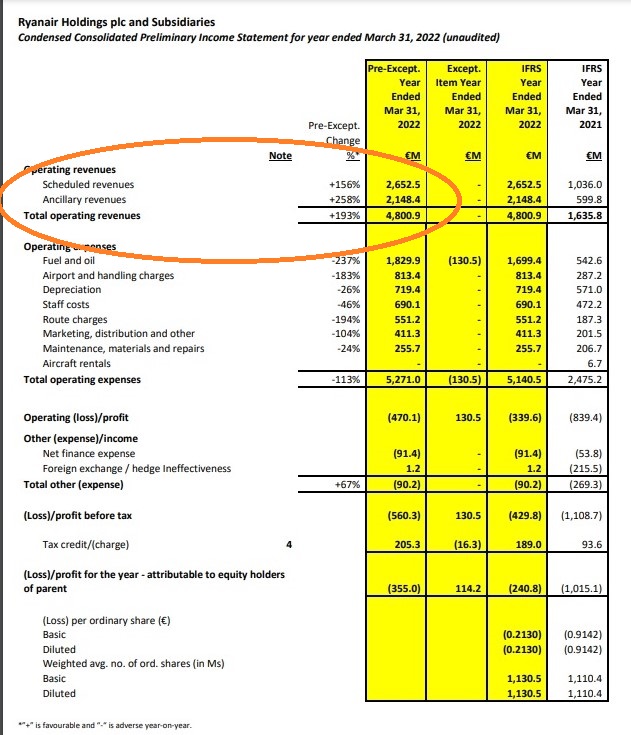

Precisati gli eloquenti numeri di cui sopra, passiamo a commentare il bilancio di Ryanair del quale mostriamo dal punto di vista finanziario questi dati riepilogativi:

Le cifre sono indice di consistente recupero rispetto ai risultati che erano stati raggiunti al 31 marzo 2021. Nel corso degli ultimi dodici mesi la proprietà di Ryanair nella UE è aumentata dal 32% al circa il 41% del 31 marzo 2022. Questa precisazione risulta indicativa della politica seguita da Dublino in quanto, a seguito della Brexit e del trattamento dei cittadini britannici come azionisti non UE, Ryanair si era impegnata a far crescere la propria base di azionisti UE.

E’ per questo motivo che Ryanair ha incrementato l’attività di relazione con gli investitori dell’UE, ha effettuato il delisting dalla Borsa di Londra e ha imposto la vendita di azioni ad investitori extra-UE. Tali provvedimenti, insieme alla sospensione dei diritti di voto degli azionisti non UE, consentono a Ryanair di proteggere le sue licenze aeree UE dopo l’avvenuta Brexit. E’ molto probabile che queste limitazioni di voto rimarranno in vigore nel prossimo futuro fino a quando almeno non sarà ripristinata una quota azionaria dell’UE superiore al 50%, o finché l’UE e il Regno Unito non concorderanno un regime di proprietà e controllo delle compagnie aeree meno restrittivo rispetto all’attuale regola del 50%+ di nazionalità, regola che fra l’altro è molto datata risalendo all’immediato dopoguerra.

Il bilancio di Ryanair è uno dei più solidi del settore, con un rating BBB (stabile, S&P e Fitch). L’indebitamento netto di fine anno è sceso a 1,45 miliardi di euro (anno precedente 2,28 miliardi di euro) e oltre il 90% della flotta di aeromobili Boeing 737 del Gruppo sono liberi da vincoli. La compagnia prevede di ridurre l’indebitamento netto a zero nei prossimi due anni, nonostante il picco di investimenti in quel periodo. Senza alcun dubbio la solidità del bilancio di Ryanair garantisce al Gruppo la possibilità di capitalizzare rapidamente le numerose opportunità di crescita esistenti in Europa nella ripresa post Covid-19 di quest’anno e oltre.

Un particolare degno di venir evidenziato è che osservando le entrate della compagnia si vede che circa il 45 per cento è costituito dalle voci corollarie (“ancillary revenue”): 2,148 milioni di euro su un totale revenue di 4.801 milioni. Il consistente volume di entrate corollarie spiega anche per quale motivo la compagnia irlandese continua a dichiararsi come il vettore che riesce ad offrire le tariffe più basse. Facendo un rapporto fra il totale revenue e il numero passeggeri trasportati otteniamo un incasso pro-capite di 49,40 euro a passeggero, voci corollarie incluse.

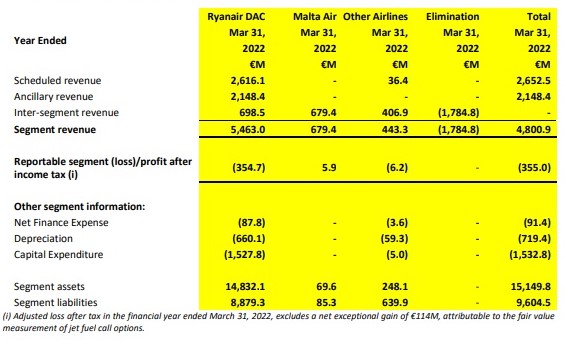

Come ormai noto, Ryanair non lavora più isolatamente. La compagnia ha anch’essa formato un proprio gruppo il quale comprende Malta Air, Buzz e Lauda Europe. Nella tabella che segue, nella quale Lauda e Buzz sono state aggregate sotto “Other Airlines”, possiamo valutare i singoli apporti che ognuna delle quattro compagnie ha dato alla formazione dei risultati ottenuti. (5)

Ma il dato più sorprendente, non fosse altro perché ci riguarda molto da vicino, è quello riguardante l’apporto che i vari mercati hanno fornito ai conti Ryanair. Tornando al totale revenue prodotto al 31 marzo 2022 (4.800 milioni) il mercato Italia risulta essere il primo in assoluto in termini di contribuzione: 1.188m corrispondente in pratica al 25 per cento dell’intero revenue. Se pensiamo che Ryanair vola in 36 nazioni prendere atto che l’Italia da sola ha prodotto un quarto dell’intero revenue a cui contribuiscono altri 25 paesi, è davvero emblematico della potenzialità di traffico che ha il nostro mercato.

Il traffico, come si vede, non è un problema. Durante i dodici mesi che stiamo commentando Ryanair ha continuato a lavorare con i gestori aeroportuali per negoziare costi più bassi e nel frattempo sono state aperte 15 nuove basi (Agadir, Billund, Chania, Corfù, Cork, Madeira, Newcastle, Norimberga, Riga, Stoccolma, Venezia (Marco-Polo), Venezia (Treviso), Torino, Zara e Zagabria).

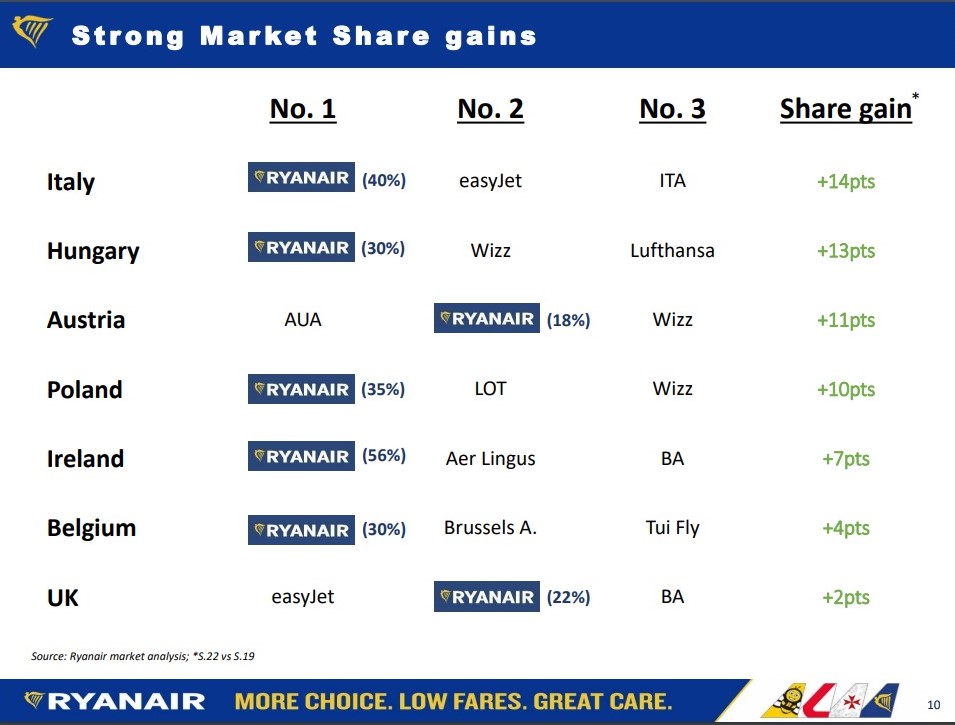

Particolari accordi di crescita low-cost a lungo termine sono stati siglati a Londra Stansted (fino al 2028), Milano Bergamo (2028), Manchester (2028), East Midlands (2028) e Bruxelles Charleroi (2030). Per maggiori dettagli sulle cifre riguardanti il mercato italiano rimandiamo il lettore alla nostra Newsletter datata 14 maggio scorso “Ita Airways e le altre” ove abbiamo commentato i dati pubblicati dall’Enac relativi all’anno 2021 sui nostri aeroporti. Nel frattempo vi mostriamo un’altra immagine ove si evidenzia lo share di mercato che la compagnia ha conquistato nei principali mercati e, ancora una volta, troviamo l’Italia in testa. (7)

Se il traffico sembra non conoscere limiti è necessario anche farvi fronte con nuovi aeromobili ed ecco che fino a marzo 2022, Ryanair ha preso in consegna 61 nuovissimi aeromobili B737-8200 “Gamechanger” ed entro la corrente estate è previsto che il numero aumenterà ad oltre 70 nuovi aeromobili. Per la corrente estate, la capacità dovrebbe crescere fino a circa il 115% dei livelli pre-Covid.

- Lufthansa Group comprende “Network Airlines e Eurowings. Fanno parte di Network Airlines: Lufthansa, Swiss, Austrian Airlines e Brussels Airlines. In aggiunta ne fanno parte anche 3 compagnie regionali: Air Dolomiti, Lufthansa CityLine e Edelweiss Air.

- Il dato è riportato a pag. 56 del Rapporto Annuale anno 2021.

- Il dato è riportato a pag. 24 del Rapporto Annuale anno 2021.

- Il dato si riferisce alla data del 30 giugno 2021 ed è tratto dal modello F-20 (pag. 7)

- https://simpleflying.com/ryanair-2021-strong-passengers/

- https://investor.ryanair.com/wp-content/uploads/2022/05/FY22-Ryanair-Results.pdf

- https://investor.ryanair.com/fy-22-results/

{kind=link}