di Antonio Bordoni

E’ scaduto il termine per la presentazione delle manifestazioni di interesse per l’acquisto della maggioranza azionaria di ITA Airways, oggi vettore pubblico al 100 per cento. Tre erano le offerte prima della scadenza, tre sono rimaste dopo. Per la precisione MSC/LH, Fondo Indigo Partners, Fondo Certares.

Il 4 maggio scorso si è pertanto passati all’apertura della data room, la stanza misteriosa accedendo alla quale gli offerenti possono prendere visione delle “informazioni riservate” e, se lo ritengono opportuno, presentare le loro offerte vincolanti. Fonti di corridoio suggeriscono che il Ministero dell’Economia preferisca portare avanti una gara di offerte al rialzo attraverso cui i tre contendenti si danno battaglia, ma non è esclusa l’ipotesi che presa visione dei dati riservati qualcuno dei tre decida pure di non entrare affatto nei rilanci.

La incredibile storia dell’era Alitalia sta giungendo al suo epilogo. L’intervento pubblico non doveva servire a rilanciare un vettore italiano detenuto da un soggetto pubblico italiano, bensì a mantenere in vita una minuscola compagnia, solo per dare l’impressione all’opinione pubblica che “non la abbiamo fatta chiudere” , della quale però ci si deve sbarazzare il prima possibile.

La incredibile storia dell’era Alitalia sta giungendo al suo epilogo. L’intervento pubblico non doveva servire a rilanciare un vettore italiano detenuto da un soggetto pubblico italiano, bensì a mantenere in vita una minuscola compagnia, solo per dare l’impressione all’opinione pubblica che “non la abbiamo fatta chiudere” , della quale però ci si deve sbarazzare il prima possibile.

Lo Stato non ha alcuna intenzione di mantenerla in vita grazie all’azionariato pubblico ma, più semplicemente, di poterla piazzare sul mercato solo facendo ricorso al particolare di quanto prestigio fosse racchiuso dietro il marchio di Alitalia.

L’Italia in effetti è terra di conquista da parte di investitori stranieri come dimostrato dal recente accordo per la vendita al fondo statunitense Bateleur Capital dell’intero pacchetto azionario di Blue Panorama: “la prospettiva di guidare un vettore anche in Italia costituisce una sfida che vogliamo affrontare e vincere” ha dichiarato Aziz Hassanli managing partner del Fondo. (1) Sembra di risentire le parole del Ceo di Qatar Airways Al Baker quando nel 2018 acquistò il 49 per cento di Air Italy.

Lufthansa è in pole position per l’acquisto di ITA Airways e recentemente il suo presidente Carsten Spohr ha dichiarato di monitorare attentamente la situazione del trasporto aereo europeo, ma ha aggiunto che “per noi tuttavia vale una regola ferrea e allo stesso tempo semplice: ogni transazione deve creare valore”.

Forse il valore che cerca Lufthansa si riferisce all’atteso apporto finanziario degli altri 400 milioni di euro che il governo italiano si appresta a versare nel capitale di Ita. L’assegno era atteso per fine marzo ma il Tesoro ha deciso di rimandare. A sua volta forse anche il MEF spera che sia il compratore a farsi carico delle esigenze di capitale della compagnia.

Che l’Italia sia terra di conquista viene dimostrato dai dati che l’Enac ha diramato proprio in questi giorni circa i risultati ottenuti nell’anno 2021 dagli aeroporti italiani e dalle compagnie aeree che operano sul nostro territorio. La graduatoria che mostriamo si presta ad interessanti considerazioni.

Graduatoria dei primi 25 vettori operanti in Italia in base ai passeggeri trasportati nel 2021 (2)

(Servizi di linea e Charter)

- Ryanair 20.709.897

- Wizz Air 5.062.918

- Alitalia 4.929.667

- Easyjet (OE) 4.835.309

- Volotea 2.499.654

- Malta Air 1.568.888

- Lufthansa 1.565.706

- Vueling 1.551.798

- Air France 1.339.825

- ITA Airways 1.318.942

- KLM 1.016.496

- Eurowings 746.621

- Iberia 714.419

- Turkish Airlines 590.908

- British Airways 491.048

- Blue Air 476.324

- Air Dolomiti 453.200

- Easyjet (HB) 446.671

- Neos 435.449

- Swiss 434.712

- Emirates 432.472

- Brussels Al. 392.397

- Transavia 338.998

- TAP 338.740

- Delta Airlines 335.991

Innanzitutto troviamo i dati che si riferiscono alla nostra principale compagnia suddivisi fra Alitalia e ITA (3); accorpate le due cifre danno come totale 6.248.609. Dopo questa “correzione” la nuova Alitalia si piazza in realtà al secondo posto, prima di Wizz Air, tuttavia la cifra la pone pur sempre molto lontana da quanto ottenuto dalla capolista Ryanair.

La compagnia irlandese non solo nel 2021 ha superato i 20 milioni di passeggeri ma ad essi va anche aggiunta la cifra riferentesi alla Malta Air la quale è una controllata 100 per cento di Ryanair. Sommando le due cifre otteniamo così la nuova cifra, corretta per Ryanair, di 22.278.875 più che tre volte il numero passeggeri trasportato da ITA+Alitalia.

Passiamo ora a Easyjet. Anche i dati di questa compagnia sono suddivisi fra due vettori. Al quarto posto troviamo infatti Easyjet-Austria, al 18simo troviamo invece Easyjet-Svizzera. Unendo le due rispettive cifre otteniamo 5.281.980. Anche per Lufthansa va effettuato un conglobamento. Il vettore tedesco controlla infatti al 100 per cento sia Eurowings come Air Dolomiti. Aggiungendo queste due compagnie a Lufthansa otteniamo per quest’ultima la cifra complessiva di 2.765.530 passeggeri.

Passiamo ora a Easyjet. Anche i dati di questa compagnia sono suddivisi fra due vettori. Al quarto posto troviamo infatti Easyjet-Austria, al 18simo troviamo invece Easyjet-Svizzera. Unendo le due rispettive cifre otteniamo 5.281.980. Anche per Lufthansa va effettuato un conglobamento. Il vettore tedesco controlla infatti al 100 per cento sia Eurowings come Air Dolomiti. Aggiungendo queste due compagnie a Lufthansa otteniamo per quest’ultima la cifra complessiva di 2.765.530 passeggeri.

Queste “correzioni” da noi apportate, tenendo conto dell’effettivo controllo azionario dell’aerolinea, servono a meglio delineare la conquista del mercato Italia il quale appare sempre più controllato da Ryanair. Nel contempo va notato il calo di quei vettori major che una volta erano alle spalle di Alitalia e che oggi stanno sempre più perdendo terreno. Ci riferiamo a Lufthansa la quale è la prima fra le ex grandi che precede Air France e British Airways.

Il calo di questi vettori nel cui traffico è compreso anche e soprattutto il segmento di feederaggio per proseguimenti sul lungo raggio, ci fa capire che il mercato Italia nel suo complesso si caratterizza soprattutto per collegamenti a breve-medio raggio.

Compagnie come la Turkish Airlines e la Emirates indubbiamente assorbono buona parte dei collegamenti a lungo raggio sulle destinazioni asiatiche e africane, mentre si ha ragione di ritenere che il traffico verso le Americhe venga ancora suddiviso tramite feederaggi sulle compagnie “big” europee. (4) Ma i numeri che si riferiscono a tali segmenti non ricoprono le alte posizioni bensì appaiono molto distanziati dal traffico generato dalle low cost.

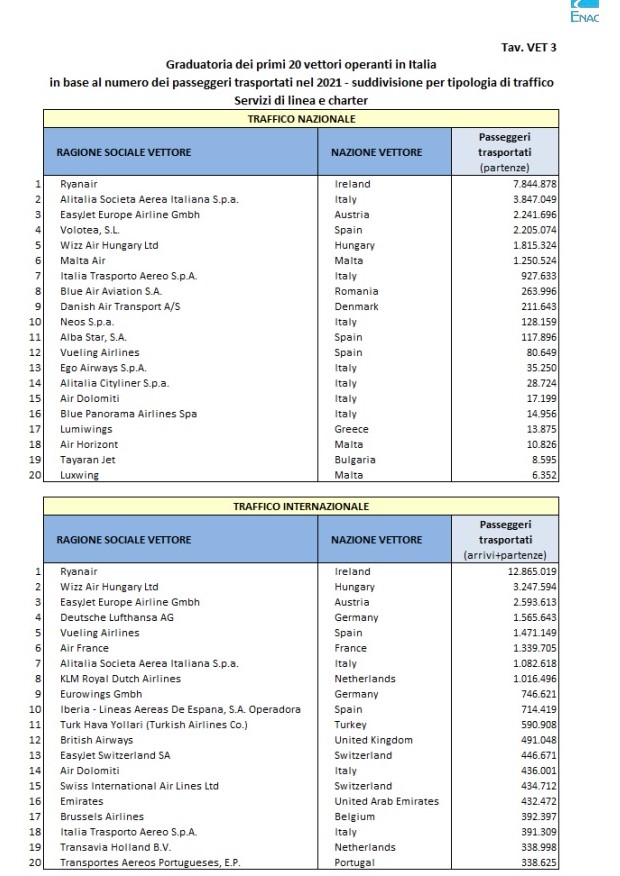

Tutto ciò è ben evidente nella tabella che segue (5) la quale dimostra l’alta incidenza che ha il traffico domestico sul totale dei numeri precedentemente esposti. Appare chiaro come sui segmenti internazionali siano sempre i tre maggiori vettori low cost a guidare la graduatoria. Ricordando che questi vettori vengono usati da passeggeri point-to-point e non da coloro che devono proseguire su altre destinazioni, possiamo concludere che il bacino di traffico italiano sembra essersi stabilizzato su destinazioni a medio, corto raggio più che sull’intercontinentale.

Tutto ciò è ben evidente nella tabella che segue (5) la quale dimostra l’alta incidenza che ha il traffico domestico sul totale dei numeri precedentemente esposti. Appare chiaro come sui segmenti internazionali siano sempre i tre maggiori vettori low cost a guidare la graduatoria. Ricordando che questi vettori vengono usati da passeggeri point-to-point e non da coloro che devono proseguire su altre destinazioni, possiamo concludere che il bacino di traffico italiano sembra essersi stabilizzato su destinazioni a medio, corto raggio più che sull’intercontinentale.

(1) Nell’operazione che si è conclusa il 9 maggio scorso, la Uvet Viaggi e Turismo S.p.A. che controlla la Blue Panorama è stata assistita dall’Avv. Francesco Marotta di Ernst & Young e dall’Avv. Umberto Stradella, dagli advisor finanziari Ernst & Young con Stefano Vittucci ed Edoardo Giudice e da Tundafin con Valerio Veltroni. Il fondo Bateleur Capital LLC è stato assistito da Marino Marin di MC Square e dagli Avv.ti Giulia Battaglia e Rocco Pugliese dello Studio Legale Chiomenti.

(2) Le cifre esposte sono tratte dalla tabella VET1 (pag 85) della pubblicazione Enac “Dati di Traffico 2021”

(3) La Ita Airways ha iniziato i servizi il 15 ottobre 2021.

(4) Va tenuto presente come sul traffico “destinazione Americhe” ITA Airways è partita per il momento in sordina ed è atteso un suo consolidamento nel corso del 2022 con la consegna di nuovi aeromobili.

(5) Come 2), pagina 88

Tratto da www.Aviation-Industry-News.com

{kind=link}