di Antonio Bordoni

I due maggiori sistemi aeroportuali italiani hanno una particolarità unica al mondo: quella di non poter contare -quale maggiore apporto di traffico- su un consolidato vettore di bandiera nazionale. Ovunque ci si rigiri in Europa (e non solo) uno sguardo agli Annual Reports delle società di gestione aeroportuale mette in chiara evidenza che è sempre il vettore nazionale (quello che una volta veniva denominato “di bandiera”) il numero uno in termini di traffico fornito. Ma da noi le traversie cui ci ha abituato il nostro maggior vettore aereo nazionale hanno creato una situazione davvero unica.

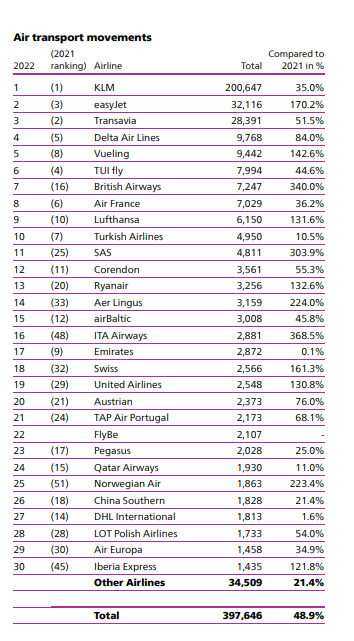

Prendiamo ad esempio l’aeroporto di Schiphol ad Amsterdam e diamo uno sguardo ai vettori che forniscono traffico. Chi troviamo al primo posto?

Tabella 1

Su un totale di 397.600 passeggeri movimentati nel 2022 nel principale scalo dei Paesi Bassi, duecentomila (in pratica pari al 50%) vengono da Klm. Crediamo superfluo mostrarvi le tabelle traffico di Londra, Parigi, Francoforte…vi basti sapere che anche ad Atene la Aegean Airlines, vettore greco nato dopo la scomparsa della Olympic, viene prima di Ryanair nelle graduatorie di mercato:

Dalle ricerche del sito ch-aviation si evidenzia che “Ryanair è il terzo vettore per capacità settimanale di linea con una quota di mercato del 6,3%, dopo Aegean Airlines e SKY Express (Grecia). La quota di mercato di Ryanair sulle rotte internazionali è del 7,5%, seconda solo ad Aegean Airlines. Tuttavia, la quota di mercato è guidata dalla rete stagionale di Ryanair verso le isole greche. Nel solo aeroporto di Atene, la LCC detiene una quota di mercato del 3,7%.” (1)

A questo punto sorge spontanea una domanda: questo “gap”, questa mancanza che potremmo definire una peculiarità tutta italiana, quali effetti ha sui risultati operativi di SEA (Milano) e di ADR (Roma)?

Dal momento che nel 2022 il traffico aereo è tornato a ritmi pressoché normali possiamo partire da questo anno, anche prendendo spunto dal fatto che il 2022 è stato il primo in cui la nuova compagnia italiana ITA Airways (2) ha operato per 12 mesi completi permettendoci così di analizzare i risultati raggiunti dai due gruppi aeroportuali con l’apporto appunto di un anno completo di operazioni della principale compagnia aerea italiana.

Prima tuttavia di analizzare i conti delle due società vogliamo subito avvertire che ITA Airways nel 2022 ha dichiarato di aver trasportato 10.1 milioni di passeggeri. Dal momento che ADR su Fiumicino ha movimentato 29.3 milioni di passeggeri possiamo subito affermare che facendo il confronto con quanto la Klm ha contribuito su Schiphol, la Ita Airways si trova, come percentuale, molto , ma molto al di sotto.

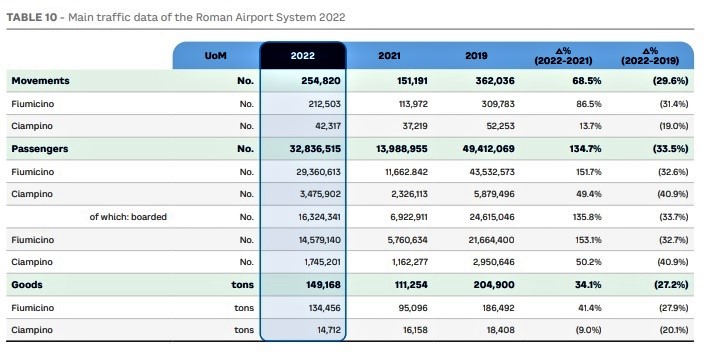

Tabella 2: Movimenti aerei e passeggeri di ADR

(3)

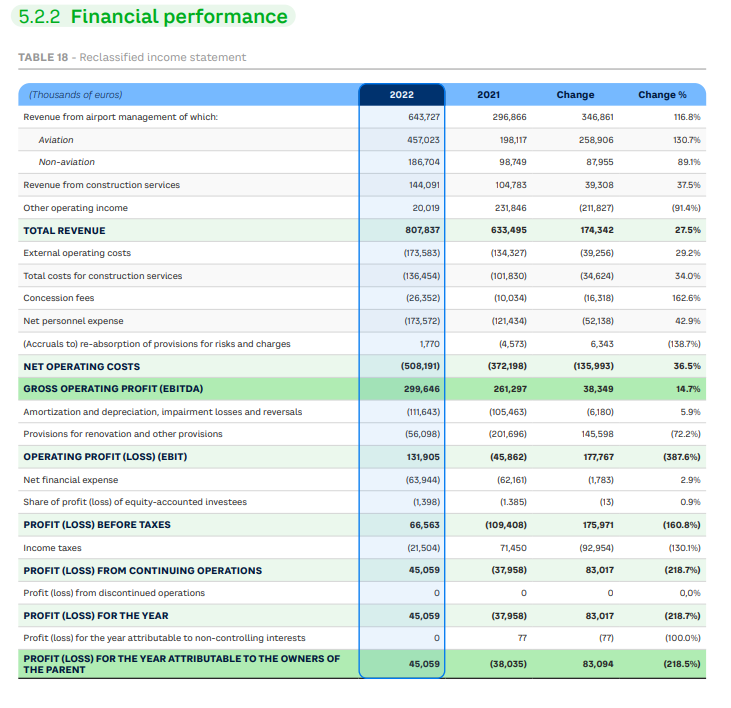

Dunque per la società ADR, la quale comprende i due scali di Fiumicino e Ciampino, l’anno si è chiuso con un utile operativo consolidato di 131,9 milioni di euro (perdita operativa di -45,9 milioni di euro nell’anno precedente) e con un utile di 45,1 milioni di euro, rispetto alla perdita di 38,0 milioni di euro registrata nel 2021.

In particolare come possiamo vedere dalla sottostante tabella, le entrate sono sommate a 807 milioni di euro, le uscite a 508 milioni.

Tabella 3: Performance finanziaria di ADR

(4)

Da mettere in evidenza la natura delle entrate; il 57 per cento di queste sono derivate da revenue prettamente aeronautico, il 43 per cento proviene invece da entrate non aviation e operazioni commerciali. (5) E’ pressoché inutile fare paragoni con l’anno precedente, il 2021, in quanto esso -così come pure il 2020- è stato caratterizzato dalla riduzione dei voli causa pandemia.

Secondo quanto afferma l’ACI Airports Council International, “nel periodo pre-pandemia (2019), le entrate aeronautiche rappresentavano in genere il 54% di tutte le entrate e le attività non aeronautiche il 40%.” (6)

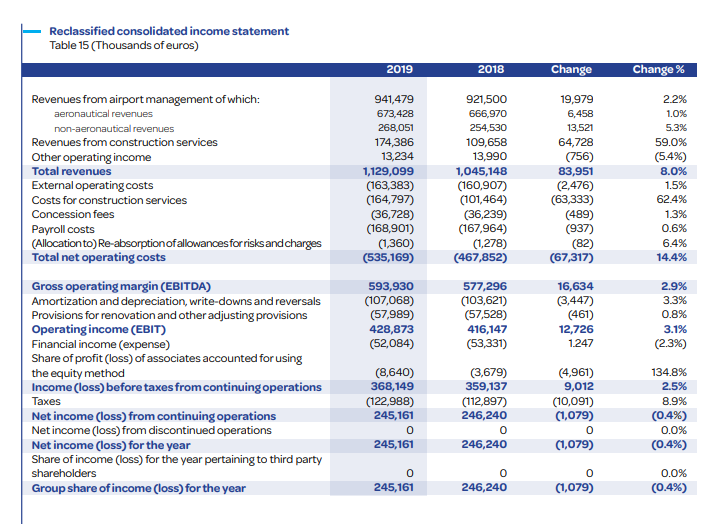

La ripartizione della tipologia entrate di ADR si allinea quindi con la media internazionale. Se ora ci portiamo all’anno 2019, il più recente in termini di “regolarità”, potremo notare interessanti particolari. Innanzitutto l’ammontare delle entrate era stato nettamente superiore (1.1 miliardo)

Tabella 4: Income Statement di ADR nel 2019

(7)

e ciò era stato ottenuto, a fronte di 362 mila movimenti di aeromobili (8) contro i 255 mila (vedi tabella 2) registrati nel 2022.

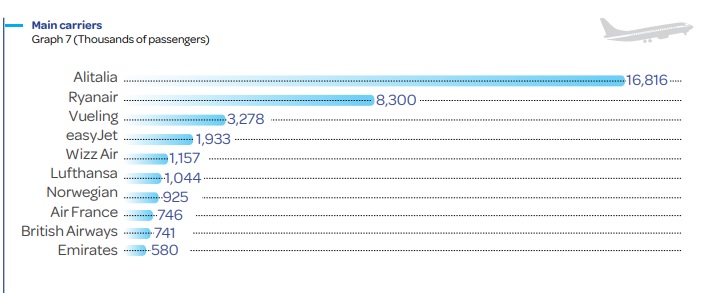

E’ possibile che nel 2019 Alitalia avesse movimentato traffico maggiore, rispetto al 2022, tale da giustificare per Adr maggior numero di movimenti e maggiori introiti? Alla domanda non possiamo dare una risposta certa, in quanto mentre nell’Annual Report del 2019 ADR presenta la tabella che segue (9) la quale fornisce i dettagli sui maggiori vettori, ciò non compare nel Rapporto Annuale 2022.

Purtuttavia sempre ricordando che nel 2022 Ita Airways ha trasportato dieci milioni di passeggeri, mentre nel 2019 Alitalia aveva fornito 16.8 milioni su Fiumicino, è evidente che per ADR la nascita della nuova compagnia ha significato un notevole calo di traffico. A fronte del quale però -nota estremamente positiva- la società aeroportuale è riuscita a chiudere l’esercizio finanziario in attivo.

Incredibilmente aprendo l’Annual Report 2022 di ADR e digitando sotto lo strumento “trova” il nome ITA Airways, la ricerca fornirà zero risultati; ricordando che Ita Airways è al momento il maggior vettore di cui l’Italia dispone, il fatto di non trovare il minimo accenno di essa nel rapporto annuale del maggior scalo nazionale ci lascia esterrefatti.

Passando alla Sea premettiamo subito che mentre per i due aeroporti romani, parlando di Ita Airways ci si deve riferire solo a Fiumicino, per Milano la situazione cambia dal momento che la compagnia italiana opera sia su Malpensa come su Linate. Qui partiamo con i dati finanziari:

Revenue 767.516.000

Profitto Netto 182.460.000

(10)

Quindi nel 2022 anche la Sea ha chiuso l’anno finanziario in attivo.

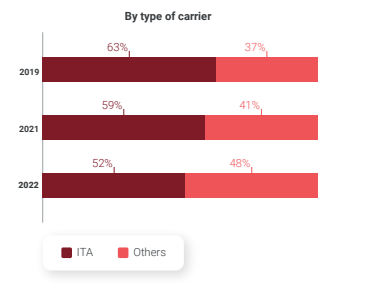

In questo rapporto, con molto piacere troviamo citata la “new entry” Ita Airways circa la quale vengono fornite anche indicazioni sulla quota di mercato sia in termini di movimenti aeromobili, sia in termini di passeggeri:

“Come indicato in precedenza, nel 2022 sono stati riassegnati alcuni slot resi disponibili a seguito della sospensione delle operazioni di volo di Alitalia e Air Italy. Ciò ha permesso ad alcuni vettori di espandere le proprie operazioni sull’aeroporto (Air France, KLM, Air Dolomiti e easyJet) e Wizzair ha avviato operazioni permanenti da Linate.

L’ingresso di nuovi vettori e il nuovo assetto della compagnia di bandiera (ora ITA) hanno determinato anche una ridistribuzione delle quote di mercato – in termini di movimento – tra i principali vettori presenti sullo scalo. La quota di mercato di Alitalia per il 2019, pari al 70%, è paragonabile a quella della neonata ITA Airways, pari a circa il 60% nel 2022.” (11)

Market Share passeggeri (SEA)

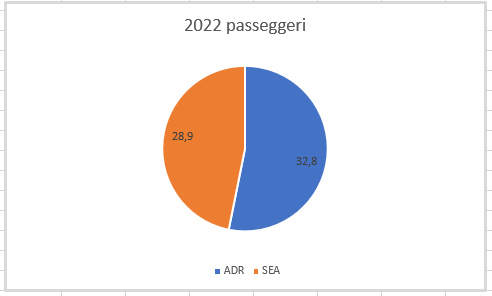

Mettendo a confronto per ADR e SEA il 2022 con il 2019 appare evidente come il gap nel numero passeggeri tra Roma e Milano vada assottigliandosi:

(milioni) FCO+CIA MXP+LIN

2019 49.4 35.2

2022 32.8 28.9

E il recupero appare evidente in questi due grafici.

Volendo tirare le somme, confermiamo la particolarità tutta nostrana circa la mancanza di un sostanziale apporto di traffico da parte di un vettore nazionale, mentre nel contempo apprendiamo con piacere che tale grave lacuna non impedisce ai nostri due maggiori gruppi aeroportuali di chiudere i loro bilanci in nero.

Volendo tirare le somme, confermiamo la particolarità tutta nostrana circa la mancanza di un sostanziale apporto di traffico da parte di un vettore nazionale, mentre nel contempo apprendiamo con piacere che tale grave lacuna non impedisce ai nostri due maggiori gruppi aeroportuali di chiudere i loro bilanci in nero.

D’altra parte sappiamo bene che molti vettori stranieri nel corso degli anni hanno più volte dichiarato l’importanza del mercato italiano nelle loro operazioni, quindi essi sono stati più che disponibili nel sostituirsi ai nostri vettori nel coprire i vuoti lasciati: i bilanci in nero di SEA e ADR per l’anno 2022 confermano appieno queste note.

- https://www.ch-aviation.com/portal/news/119017-ryanair-to-close-athens-base-for-winter-202223

- La ITA Airways ha iniziato le operazioni il 15 ottobre 2021.

- Immagine tratta dalla pagina 67 di “Integrated Annual Report 2022” della ADR

- Immagine tratta dalla pagina 83 di “Integrated Annual Report 2022” della ADR

- Gli aeroporti hanno due principali flussi di entrate. Il primo, le entrate aeronautiche, comprende le entrate derivanti dalle tariffe per i passeggeri, dagli affitti degli spazi dei terminal e della sicurezza delle compagnie aeree e dalle tasse di atterraggio e di utilizzo delle compagnie aeree. Il secondo, le entrate non aeronautiche, è generato dalle vendite al dettaglio, dalle concessioni di cibo e bevande, dai parcheggi e da altre attività commerciali.

- https://airport-world.com/non-aeronautical-revenues-diversify-and-grow/

- Tabella tratta da pag. 69 dell’Annual Report 2019 di Adr.

- Il dato si riferisce ai due scali di Ciampino e Fiumicino ed è tratto dalla pagina 29 dell’Annual Report 2019 di Adr.

- Tabella tratta da pag. 31 dell’Annual Report 2019 di Adr.

- Tabella tratta dalla pag. 25 dell’Annual Report 2022 della Sea.

- 22 dell’Annual report 2022 della Sea. La tabella sul market shere passeggeri è tratta dalla pag. 23.

Tratto da www.Aviation-Industry-News.com

{kind=link}